手握9000万死前要花光!日本74岁大爷「跟女儿绝交」疯狂花钱

今天想跟各位聊一个真实的故事。

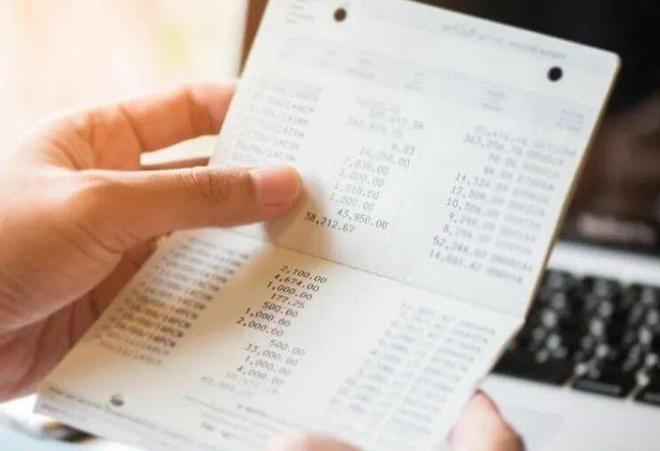

日本有位74岁的大爷,退休前在银行当高管,手头大概有9000万日元(约合人民币389万元)的存款,每个月还能领28万日元(约合人民币1.3万元)的年金。按照常理来说,这种条件放在哪里都是妥妥的人生赢家,晚年生活爱怎么过怎么过。

但这位大爷的操作直接把身边人吓傻了。

他制定了一套堪称“教科书级别”的资产清零计划——要在自己去世之前一分不剩地花光所有积蓄!为了达到目标,每天出门必须搭计程车,隔三岔五就要去吃一顿上万日元的高级午餐(折合人民币大概490元),还固定要住那种一晚好几万的高级温泉旅馆。

最夸张的是,他甚至为此跟自己的亲生女儿形同陌路。

大爷名叫修司(化名),现在独居在东京一栋高级公寓里。为啥会闹成这样?事情起在他那个45岁的女儿身上。当时女儿来找爸爸聊,说是孙子的私立中学学费有点贵,家里还想着要不要买套房子。话还没说透,修司大爷就直接摊牌了:“我的钱我自己这辈子就会全部花光,一毛都不会留给你们。”

对方当时可能觉得老爹在开玩笑,但修司全程都是认真的。他把9000万存款除以自己剩下的19年(他还打算活到90岁),算出每个月大概有40万日元(约合人民币1.8万元)的“零花钱”可以额外挥霍,并且真的每天都在严格执行。

用他的原话说,“宁可把钞票挥霍在当下的人生体验和珍贵的时间里,也不愿意给子孙后代留一堆冷冰冰的数字”。

修司大爷绝对不是在任性撒钱,他反而是因为在银行干了一辈子的理财规划,才下定这种决心的。他见过太多富豪家庭,一旦老人走了,兄弟几个为了争抢财产面目全非、六亲不认,甚至不少人因为天降横财而彻底失去了奋斗的动力。在他看来,哪怕女儿没有开口要钱,他也早已感受到对方在透过他,把他毕生的心血纳入了自我的人生规划。这让他感到非常失望,所以宁愿亲手断绝来往,也要硬到底。

在大爷的逻辑里,“让别人靠自己活下去,才是父母最后的责任”。

这起人间真实事件在日本的社交媒体上那可是炸开了锅,支持与反对的声音激烈交锋。毕竟修司大爷的做法确实触到了东亚社会最敏感的那根“孝道”和“传承”的神经。

有不少日本网友对大爷的做法表达了理解,甚至是共鸣。在经济衰退和老龄化交织的今天,所谓的养儿防老在很多现实利益面前,显得不堪一击。

· “兄弟姐妹为了老人的存款反目成仇的家庭太多了,就像大爷说的,一分都不留才是根治。”

· “能做到这种程度的老人,说明真的活明白了。就怕那种自己省得要死还被人惦记的白忙活一辈子。”

· “父母的钱是父母的劳动成果,孩子有什么资格以父母的钱去规划自己的人生?甚至觉得他女儿的断联是一种情感绑架。只要不再有往来,老人没有了负担,反而会更长寿。”

· “我觉得不管是想把财产留给孩子,还是死前花光,都应该是老人自己的意愿。被人强行绑架的感觉真的很糟糕。”

不过,反对者的声音也来得同样猛烈。很多人觉得这种赤裸裸的利己主义,从根本上颠覆了亚洲人看重血浓于水的传统家庭观念。

· “把那么多钱全部浪费用在享乐上,用完了还要烧成灰带走吗?给自己的血脉留下哪怕一点点的安全保障就真的这么难以接受吗?”

· “与其把钱全部吃光坐吃山空,不如现在把资产进行信托或合理规划,难道这样也不行吗?不管怎样,总觉得这种把钱等同于一切亲情的观念极其冰冷。”

· “日本正在从少子化走向孤独社会。今天对儿女冷酷到极致的人,当你躺在床上动不了的时候,哪里会有人问候一句,你的良知在哪里?”

值得一提的是,这种“死后零遗产”的现象,在日本高年龄层似乎正在形成一场可怕却又无奈的风潮。不仅仅是大爷修司,同期的报道里还提到了一位名叫坂口一郎的75岁爷爷,他也是银行顾问出身,同样是算准了时间要把钱吞干抹净。

数据显示,日本目前1700万亿日元的个人金融资产中,大约六成掌握在60岁以上的人手里。说白了就是:老人握着大把的钞票不撒手,年轻人累死累活根本赚不到钱。

更荒诞的是,现在的真实情况往往不是老人活到90还剩下几千万,而是“老人还没死,孩子已经50多岁了”。等到了终于可以继承的那一天,继承人都已经临近退休了,别说帮衬孩子买房买车,自己能不能在死之前享受上都要打个问号。

对于绝大多数既没有大爷那样的金融头脑,也没有他那般家底的人来说,这个故事更像是一道骂不醒的催命符。作为平凡人的我们,需要思考的不是要不要把钱花光,而是怎样在养家糊口和为子孙减负这两座大山之间,找到让自己还能喘口气的安身立命之所。

那么屏幕前的你,对于这位74岁日本老伯的这种六亲不认、死后归零的断舍离做法,又是怎么看的呢?

相关文章

-

七沢みあ(七泽米亚):我的第三个IG帐号没了。

又有顶级女优的IG不见了! 虽然X有超过150万追踪,但TRE国际红人展的金卡女优七沢みあ(七泽米亚)却又失去了IG—为什么我说「又」呢?因为七沢已经不是第一次失去IG了,就她的发文来看,她已经失去第三个IG帐号惹~ 那该怎么办呢?就看七沢みあ(七泽米亚)要救还是要另外再做帐号了—虽然人气和她比是小巫见大巫,但小弟我之前也是死过四个帐号的,到现在AVway的IG帐号也还在审核中没有救回来,我觉...

2026-05-24 08:30:46 帐号女优都是 -

TVB小花自爆已和恋综男友分手!否认把对方当备胎!网友直言女方不配

TVB小花梁敏巧(Maggie)与暖男律师刘启进(Matt)在TVB恋综《女神配对计划》中成功配对,之后两人不时一起出席活动,及在社交平台甜蜜互动!但近日,梁敏巧出席TVB恋综《女神配对计划2》记者会时,自爆已和律师男友刘启进分手,成为《女神配对计划》第一对分手情侣! 据悉,梁敏巧这次在《神配对计划2》中升级成为节目吃瓜观察团成员。她接受采访时表示,自己和这一季的女嘉宾陈若思是好友,是以闺蜜的身...

2026-05-24 08:30:42 没能两人对方 -

周柏豪爆料儿子被连诗雅女儿当众强吻!大女儿吃醋生气:以后不可以再玩了

香港乐坛歌手周柏豪、连诗雅、郑融今日惊喜现身铜锣湾参加音乐演出。三位昔日同门难得同台相聚,上百名粉丝前来捧场,勾起粉丝满满的怀旧情怀!三人接受采访时,谈到长达十年的同门情谊,内心感慨颇深。而谈到育儿话题时,周柏豪自曝儿子竟被连诗雅女儿强吻。 据悉,周柏豪和连诗雅是多年好友,两家的孩子平日里也经常结伴玩耍。周柏豪接受访问时忍不住爆料,连诗雅的女儿性格极度热情,一次聚会当中,她女儿居然主动出击,强吻...

2026-05-24 08:30:39 女儿诗雅儿子 -

服刑犯人演主角,篡改案情抹黑司法,颠倒黑白伪女性主义电影下架

今年电影市场终于迎来了全网关注的爆款,只不过并不是全网好评,而是一部还未上映就被痛骂的电影,毕竟正常的影迷是想象不到这年头居然还能有用杀人犯当主演的电影。居然还是在服刑期间拍摄的电影,并且扭曲现实,抹黑司法系统,将一个残忍致人死亡的杀人犯美化成反抗家庭暴力的觉醒女性。这电影的女主角甚至拿下国际A类电影的影后。如今被点名批评也是罪有应得。定好的上映日期也临时撤档。主演个人账户也被禁止关注。整件事的...

2026-05-24 08:30:29 影片电影监狱 -

-

土耳其崩了,日本也快了!

原创:天涯补刀来源微信公众号:君莫愁已获转载授权美以伊战争爆发后,金融市场第一个崩溃的国家出现了,那就是土耳其。昨天土耳其主要股指日内跌幅达6%,触发全指数熔断机制。所谓的“熔断”就是指:股市跌幅过大,形成了恐慌,为了让大家冷静下,短期内禁止了买卖。土耳其股市为什么会暴跌?网络上分析的原因很多,但我认为主要原因是:美以伊战争以后国际油价暴涨,而土耳其需要大量进口石油,这样一来,土耳其储备的美元就不够用了,于是不得不出售持有的美债和黄金。随着清空美债和大量出售黄金,如果油价依旧居高不下,那么土耳其就没有足够...

2026-05-24 07:20:07 土耳其日本快了 -

-

-

莫迪来了!欧盟真以为印度能当中国的“备胎”?

原创: 后沙来源微信公众号:后沙已获转载授权当印度人在高温中煎熬时,莫迪去欧洲搞大外交了。能源危机加上极端高温,说印度人活在水深火热之中也不为过。印度高温有多可怕?四月底到五月,印度十之八九的土地几乎变成了一座巨大的“燃烧炉”,热到发黑。我们小时候也对付过高温,但随着空调的普及,高温对我们来说就不再那么可怕,空调救了大家的命。为什么空调能在中国普及?主要原因并不是空调本身,而是我们中国拥有充足的电力。否则,家家户户是不可能同时开空调的。就这样,网上还有“印吹”吹着空调,摇着扇子夸印度,而且还要对中国阴阳怪...

2026-05-23 14:08:26 备胎来了印度 -

中东新军事联盟若隐若现!

作者:印闲生来源:江宁知府(ID:jiangningzhifu2020)战争最容易催生军事结盟,只要在安全领域拥有巨大共同利益,任何经济纠纷和意识形态分歧都是可以协调的。本轮中东战争期间,该地区出现了微妙的军事结盟态势。特朗普在佛罗里达棕榈滩的海湖庄园与以色列总理本内塔尼亚胡举行会谈,2025年12月29日。以色列和美国是铁杆盟友,也是中东地区最强大的一股军事力量。在界定以色列对美国决策的影响力上,抛开所谓“爱泼斯坦黑料”“犹太资本及游说”等传统观点不谈,也需要关注特朗普对以色列军事实力的肯定。特朗普政府...

2026-05-23 14:08:21 中东若隐若现新军事