当今世界各国财政风险浅析!

作者:卢克文

来源公众号:卢克文工作室

已获转载授权

上次写了《当今世界各国所处历史周期分析》,反响不错,有人建议再做一期当今世界各国财政风险分析,是个好建议,那咱就开始吧。

不说废话了,咱直接上数据。(以下数据可能因统计口径不同等原因,不一定百分百正确)

看一个国家的财政状况,短期主要看赤字率、债务付息、财政收入与固定支出、有无大额外债到期。中长期看政府杠杆率、人口与产业结构(决定税基)。

通常一个国家的财政,连续5年赤字率大于4%、政府债务占GDP比例突破120%、债务利息支出超过财政收入15%、外债占总债务比重超50%、外汇储备无法覆盖短期外债、老龄化严重且产业衰退、税收收入长期停滞,被认为是国家财政风险的重要标志。

上篇文章分析的就是人口与产业结构,所以咱们把要素简化一下,我们主要看各个国家的赤字率、政府债务占GDP比例、债务付息、债务结构、人口老龄化问题等。

先看美国的数据。

美国最近五年的赤字率,分别为2021年的12%(疫情高峰期)、2022年的5.38%、2023年的6.16%、2024年的6.27%、2025年的5.85%,美国赤字常年位居发达国家第一,在全球主要国家里也是第一。

美国第一祸害是社保与联邦医保,占美国财政支出的50%,每年支出还越来越高,美国没有一任总统能解决这个问题;第二祸害是军费开支,超过了后面2-10名国家的总和,投了很多钱,军工现在还慢慢落后于中国;第三祸害是债务利息支出,2025年利息支出达到超过了1万亿美元,超过了联邦收入的14%。

前文说过,债务利息支出超过财政收入15%就表示极度危险,美国在赤字率与债务付息两项上都处于全球少见的危险。

而在政府债务占GDP比例方面,美国联邦债务现在也达到了120%,要是叠加州、地方政府债务就超过了140%,三项指标全面危机。

美国的债务构成有30%的外债,美国也是每年贸易逆差国,最近三年的逆差分别为7849亿美元、9035亿美元、9015亿美元,放在其他国家这是致命问题,但这反而是美国最浅的问题。因为美国是世界货币发行商,美元无限生产者,可以无限量向全球供应美元,也是全球唯一不那么害怕外债的国家,美国对于外债与逆差拥有免疫技能,数据再烂也难以造成杀伤。

美元发行权也让美国掩盖了赤字率、债务利息支出、政府债务占GDP比例三大问题,美国财政数据极度不健康,但美元BUFF让美国血槽极厚,打半天都打不动,美国财政属于长期很不健康、短期拿它一点办法都没有的状态。

疫情期间美国股市曾经一崩再崩,结果美国放出了全球大BOSS独家技能“无限QE”,反而将美国股市拉到了2026年如火如荼的局面,把全球经济学家的理论直接踩死在地板砖里。

但大棒打不死经济规律,美国不可能永远这样任性到底。

美国持续巨额财政赤字,将逼迫美国财政部增发海量国债救急,一旦市场国债供给过剩,长期美债收益率将会持续上行,以吸引全球资金购买。长期美债这种无风险利率的抬升,会吸引全球流动资本购入,很可能会诱导美国股市的钱进入国债,引发美国高估值科技股被大幅压缩,美国股市泡沫将由此而生。

美国家庭股市总财富目前有75万亿美元,熊市后家庭股市资产将蒸发15-20万亿美元,高估值AI科技股将暴跌30%-50%,对冲基金与私募被迫平仓,后面将陆续形成踩踏反应。

外资此时会担忧美国债务可持续性,持续减持美股与美债,全球流动性暂时撤离美国资产。

简单来说,美国财政在全球属于第一危险,换别的国家早死八百遍了,至今没出事就靠美元发行权抵挡。但如财政持续恶化,被迫大量发国债并提高长期国债利率,到这一步,就离美国股市崩盘很近了,新一轮全球金融危机便会由美国引发。

要注意到,美国的财政危机没有其它任何国家参与,世界各国也根本无法动摇美国,把赤字搞到今天这么大,纯粹是美国自己的治理体系出现了问题,医疗、军费、债务三大财政问题,都是美国人自己玩出来的,纯属自己种的因,自己担的果。

第二个我们看看德国的数据。

德国财政没啥好说的,财政数据在全球好得一批。

德国最近五年赤字率是3.2%、2.1%、2.5%、2.8%、2.4%,一直在小于4%的安全线范围内,2025年德国债务利息仅占财政收入的1.5%,债务占GDP比例也仅为65%,每年贸易还都是顺差,最近五年顺差分别为1733亿欧元、1332亿欧元、2271亿欧元、2355亿欧元、2005亿欧元,对比美国那烂数据,德国财政好得让人无可挑剔。

德国政坛不爱瞎搞,制造业强且每年严控新债,收入高开支少,不长期透支财政,属于极度谨慎持家型政府。

德国的问题是老龄化严重,需要吸收外来移民,同时也因为俄乌战争,国防开支会渐渐增长,但德国财政整体稳健,外来移民也只能在国家中下层游动,给德国人打打工做做苦力,暂不会出现英国那样,外来移民直接占据政坛高位的现象。

第三个我们看看法国。

法国最近五年赤字率是6.6%、4.7%、5.4%、5.8%、5.1%,长期超过4%安全线,2025年法国债务利息占财政收入的3.7%,债务占GDP比例也为116%,接近120%危险线。法国每年货物贸易还都是逆差,最近五年逆差分别为850亿欧元、1597亿欧元、966亿欧元、777亿欧元、655亿欧元。法国制造业已经出了很大问题,能源对外高度依赖、工业品长期需要大量进口,虽然奢侈品、航空、旅游、知识产权服务常年高额顺差,但只能抵消一部分商品逆差,不足以扭转整体货物贸易赤字。

法国最大的财政问题是福利开支太大,形成了一个“高福利养懒汉”的恶性财政,每年社保开支占财政总支出的41%、医疗支出占16%、公共教育占10.5%,法国赚钱手段越来越少,而高福利体系越建越牢,法国政府很想削减开支,但只要减一点点福利,民众就上街游行示威,把政府逼得收回行政命令。

法国唯一欣慰的是债务利息占财政收入较低,债可以慢慢还,所以这么多年也没有爆炸,但如果法国失去能源与廉价进口工业品,输入性通胀将会如剧毒注射进法国,会要了法国的小命。

法国财政处于短期暂时安全,长期整体较为危险的局面,必须出现政治强人改革福利体系,也必须稳住当前提供廉价能源的非洲、提供全面廉价工业品的中国,要不法国也过不了几天好日子了。

第四个我们看看英国。

英国最近五年赤字率是12.7%(2021年疫情特殊)、4.4%、4.8%、4.8%、5.1%,跟法国一样,长期超过4%安全线,2025年英国债务利息占财政收入的8%,债务占GDP比例也为105%(接近120%危险线),英国在对外贸易上很特殊,每年货物贸易是逆差,服务贸易(金融、保险、教育、旅游)是顺差,总体上还是逆差,最近五年逆差分别为421亿英镑、946亿英镑、321亿英镑、255亿英镑、482亿英镑。

注意英国不能简单看贸易逆差数据,因为英国是一个金融国家,要看它商品+服务总差额+初次收入+二次经常转移的经常账户差额总数据,就是海外劳工汇款、外对援助等单向给钱这些,看实际经常账户差额最近五年更惨一点,逆差分别是734亿英镑、968亿英镑、983亿英镑、632亿英镑、867亿英镑。

英国以金融为主的服务业经济结构,决定了它的一些特殊社会现象,比如英国会出现印巴裔、穆斯林成为他们的政要,有些做伦敦市长有些做英国首相,本质上是他们需要白袍和南亚富贵人群的现金流,便让渡部分政治权力给他们,这种现象在德国就不会出现,因为德国不需要他们的现金流。

同时英国需要教育业赚钱——翻译过来就是靠卖文凭赚钱,它就必须违护自己高贵的贵族形象,像卢克这种经常写文章戳穿英国虚弱本质的人,英国就不给他发签证,不让卢克过去写调查报告,卢克记仇,就会每次写文章都要阴阳英国两句。

卢克再这么写下去,英国迟早派詹姆斯·邦德来干掉他。

摊开整体数据,会发现英国比法国还要危险一点,双方其它数据差不多,但英国债务利息占财政收入8%,法国是3.7%,法国多少还有些制造业能扛打,英国却把命吊在金融业上,搞不好美国那边出问题就把英国拉下水,整体看起来英国财政风险还是高于法国。

第五个我们看看意大利。

意大利最近五年赤字率是8.1%、7.2%、3.4%、3.4%、3.1%,最近三年好不容易把国家财政从生死线上救了回来,终于低于4%安全线。但是,2025年意大利债务利息占财政收入的8.5%,债务占GDP比例也为137%,已超过120%危险线。

还好意大利每年贸易还都是顺差,依靠纺织机械、食品加工机械、注塑机、高端汽车及零部件、高端化工医药、奢侈品的对外出口,最近五年经常账户差额分别为216亿欧元、负125亿欧元(仅2022年逆差)、189亿欧元、275亿欧元、289亿欧元。

意大利的制造业居然还不错,政府每年的收支勉强扛得住,基础财政还略有盈余,但是意大利每年支付的利息太高了,债务规模大(欧元区主要经济体第一)、债务利息高。

意大利财政短期压力大于法国,法国长期风险远大于意大利,法国需要大规模削减福利,意大利需要控制利率不要大幅飙升,哥俩算半斤八两,整体上比英国好一点。

第六个我们看看印度。

印度干啥都是世界级奇葩,连他们的财政数据也是奇葩。

印度最近五年赤字率是6.7%、6.4%、5.6%、4.8%、4.4%,赤字率常年处在危险区域,印度债务占GDP比例还好,仅按中央债务算是56%,中央加各邦政府债务合计是81%,这些数据其实都还好。

奇葩的来了,印度债务利息占财政收入比例居然是美国的两倍以上,是全球大型主权经济体中负债压力断层式第一。印度2023财年实际付息占比是39.1%、2024财年实际付息占比是37.2%、2025财年实际付息占比是37%——要知道第二名巴西30.8%,第三名美国就掉到了14%。也就是说,印度中央政府每收上100卢比的税,就要拿37卢比用来偿还债务利息,这项支出超过了印度在国防、基建、民生补贴三项总和,使得印度财政难以喘息。

印度长期盘踞在农业社会,庞大的农村人口无法提供税收,全国仅几千万人能交税。人口大爆炸后,在1980年代时,印度政府收上来的税,就无法负担国家正常开支,政府几十年都在欠债经营,这些年印度为了抑制通胀,银行利率较高,为了搞钱又只能发国债,使印度十年期国债收益率常年达到6.5-7.5%,国家赚来的钱,大部分都要拿来还债给国内民众。

印度还有个非常严重的货物逆差问题,最近五年的货物逆差分别达到了831亿美元、1195亿美元、735亿美元、2412亿美元、2860亿美元,这么大的逆差本来会直接拍死印度的货币,很幸运印度每年有巨额侨汇和软件服务顺差,2025年这两项达到了1354亿美元和1890亿美元,如果再算上外资在印度利润与利息汇出、印度海外收益,这样加加减减一合计,总体上2025年经常账户只逆差了3亿美元,才保证了印度当前6800亿美元宝贵的外汇储备。

印度这么沉重的财政压力,主要是国家从农业社会转型到工业社会不及时造成的,按经济学家预测,印度要将付息占比降到25%都很难很难,财政痛苦将严重拖垮印度的发展。

印度有个“优势”,财政崩溃最坏的结果,是经济危机造成大面积死人,别的国家大量死人轰轰烈烈,印度大量死人悄无声息。经济危机一脸狞笑着朝美国英国德国法国走过去,会吓得美国人英国人德国人法国人惊声尖叫四处逃窜,但经济危机这招对印度没用,印度人面对苦难无动于衷,不就是把饿死的人烧掉再继续过日子吗?这种恶果对他们不是伤害,是日常。

第七个我们看看俄罗斯。

得益于油气价格上涨,俄罗斯最近五年赤字率是盈余0.8%(2021年特殊,反而盈余了)、1.3%、2.2%、1.6%、3.9%,联邦公共债务2025年末仅17.2%,是全球主要经济体最安全的数据,最近四年债务利息占财政收入比例分别是7.1%、10.4%、11.2%、12.8%,2026年预计是14.1%。

俄罗斯利息支出明显太高,是因为处于战争状态,海外资本被制裁封锁,只能对内发行高息国债,战争后通胀也导致俄央行被迫加息压低通胀,使国债利息同步暴涨。

但其他数据都没啥问题。

苏联崩溃后,俄罗斯吃了欧美很多亏,普京上台就定下了“绝不依赖海外贷款”的国策,2006年提前一次性还清巴黎俱乐部371亿美元债务,2017年结清苏联最后一笔遗留外债,彻底甩掉百年历史包袱。

俄罗斯每年出口能源,能为联邦财政提供40-50%的税收,又绝不向IMF和世行借钱,所以俄罗斯总体债务规模低到令人费解,就算处于战争被全面封杀,俄罗斯财政短期内也不会崩溃,放在全球也是中等可控水平。

第八个我们看看日本。

日本最近五年赤字率是6%(2021特殊疫情年)、3.6%、2.3%、2.5%、2.4%,这个数据看起来相当安全。但是,大的来了,日本政府总债务占GDP比例高达248%,比例规模达到全球第一,还好日本国债95%是由日本央行、国内银行、养老基金持有,没有外币外债,要不然这么可怕的总债务早就炸了。

日本债务利息占财政收入比例,也在快速跑进死亡线,2021年支出利息8.47万亿日元,收入103万亿日元,占比8.2%;2022年支出利息8.51万亿日元,收入108万亿日元,占比7.9%;2023年支出利息9.69万亿日元,收入112万亿日元,占比8.7%;2024年支出利息10.5万亿日元,收入110万亿日元,占比9.5%;2025年支出利息14.1万亿日元,收入115.5万亿日元,占比12.2%。

日本财政收入一般在103-115万亿浮动,但利息支出增加了许多,那是因为日本从2024年3月开始,为了压制日元贬值被迫加息,将政策利率从-0.1%,上调到本文发稿时的1%,是日本31年来最高水平。日本10年期国债收益率也跟着浮动,从2024年3月的0.75%,上升至本文发稿时的2.63%。

这样日本政府每年要支付的利息就更高了,但收入没变,所以一下跳到了12.2%的占比。

12.2%,已经是一个很危险的数字了,快接近美国的高债水平。

日本现在不能加息,一加息就会拖垮政府财政,但日本又不得不加息,不加息日元就会快速贬值,造成日本越来越严重的恶性通货膨胀。

问题的本源,是日本那可怕的占GDP比例248%的总债务。

因为总债务太高,导致日本长期实行负利率,因为是负利率,找银行借钱等于没有成本。

美国因为通胀严重,从2022年开始加息,美国10年期国债收益率从1.7%一路冲到4%以上,而此时日本10年期国债上限是0.25%,巨大利差催生套息交易,各种机构或个人,借入日元换成美元,再用美元买美债,这种大量卖日元买美元的行为,使美元兑日元的汇率,从1:115快速爬升到1:130。

之后因为俄乌战争与美以伊战争,世界能源价格暴涨,日本是个啥资源都没有的岛国,需要花费巨资购买能源,又需要拿日元换美元,两大问题同时爆发,日元一路溃败,到本文发稿时跌到了1:161.76。

从地理上讲,岛国资源贫瘠,其实不适合搞工业化,如果一个岛国工业化突然搞成了,那也是特殊历史阶段的特殊案例,无法长久维续。

那日本又是怎么搞出那么可怕的总债务的?

那是广场协议后,日元兑美元从240:1上升到121:1,日本出口受阻,为了救经济,日本央行将利率从5%降到2.5%,大量现金流入民间,大家不能把钱投资到工厂,就把钱转投到股市和房地产。

日本经济从此走火入魔,股市从1985年的6800点涨到1989年底的38915点,房价在同期也上涨了113%,日本央行知道再搞下去国家就要炸了,赶紧重新加息到6%,日本经济被狠狠砍了一刀,股市从38915点跌到14309点,市值蒸发了331万亿日元,东京房价在1990年秋季暴跌65%,1992年时,东京地价只有高峰期的七分之一。

当时大量日本的企业与个人,把自己的钱投入在股市与房地产,瞬间背负了巨额亏损或负债,之后大家都不敢花钱,不敢买房不敢消费,加上老龄化与少子化,一下子把日本经济增长量,从每年的4-5%,干到0-1%,交税人群变少、福利开支增多、又没赶上互联网转型,之后连续发生2008年金融危机、东日本大地震、福岛核灾、新冠疫情、新增军费,债务率从1990年的69%,冲到2008年的216%,再冲到新冠时最高的253%,现在的248%的总债务,还是日本人努力了好些年才降下来的。

日本人这种亏怕了不消费的事情,也发生在我许多深圳朋友身上,他们在2020年左右买下十几万一平的房子,本来以为房价还会暴涨大赚一笔,结果2024年房价跌到六七万,房子卖出去还抵不了贷款,每个月要还5-7万的房贷,现在也不敢大额消费,节衣缩食过日子。一些企业也在当年买了不少房产,结果亏惨了只能裁员勉强度日,跟当年日本房地产的经历一模一样。

有人肯定不服,说日本在海外还有巨大的资产与盈利,日本经济肯定可以回暖。

不是的哥们,不是这样的,日本企业在海外确实赚到钱了,还赚得挺多的,但他们这笔钱也难救日本。

比如2025年,日本海外收益是26万亿日元(日本官方数据),这笔钱只有14.78万亿汇回日本,留存在海外的是11.215万亿日元,约合693亿美元,这么大一笔钱,日本企业都存在海外账户吃利息,并没有换成日元汇回日本,他们眼睁睁看着日元贬值,看着日本经济沉没,但就是不出手拉一把。

这笔钱汇回来估计也没多大用处,为了救日元,2024年4-5月,日本政府砸下622亿美元外汇储备救日元、7月砸下350亿美元、2026年4-5月,又砸下737亿美元救市,但都无济于事,日元还是一路走跌。

日本现在共有1.31万亿美元外汇储备,听起来是很大一笔钱,拿出来救日元应该绰绰有余,但其实这里头有9317亿美元是美债,一旦大量卖美债,尤其是中长期美债,会导致美国金融恶化,搞不好就弄出个金融危机,没有美国允许是不能卖的。

5月12日美国财长贝森特访问日本,当面训斥日本财务大臣山皋月,严禁他们卖中长期美债救日元,日本哪里敢反抗,这笔钱暂时不敢动的。

日本美元外汇储备里还有一些是IMF头寸、SDR(超主权储备资产)、黄金也不能用来稳汇率,实际马上可用的,是1622亿美元现金存款,另外未来还有3000-4000亿美元短期美债,这就是日本现在可用的全部弹药。

几百亿美元只能干预几个星期,几千亿美元就是全砸下去,也挡不住4-5万亿美元级别的套息资金。

日元长期贬值难以逆转,加上工业衰退、中国对日本两用管制,日本经济离溃败不远了。

日本这种仅赤字率好,但债务利息高、债务规模高、贸易逆差、老龄化深重、日元不断贬值的局面,财政应该比美国还要危险。

我还是认为,日本这个国家受困于地理,如果不是因为本国资源太少,人口数量受限,也不至于处处受制于人,从黄金时代跌落得这么深。

第九个我们看看韩国。

韩国最近五年赤字率是1.4%、2.8%、1.5%、1.8%、1%,韩国债务利息占财政收入的7.44%,债务占GDP比例也仅为54.5%,最近五年贸易顺差是757亿美元、156亿美元、376亿美元、518亿美元、780亿美元。

对比上期我们提到的各国产业问题,韩国真是一个被低估的国家,数据好得无话可说,好得我都不用多做评论了。

第十个我们看看中国。

我知道有些傻子又要跳起来嚷嚷,你又要来夸中国了,你就只知道夸中国,哥,我们现在只用数据说话,而且是对比全世界各国的客观数据说话,请不要带情绪价值在这瞎胡乱喷。

中国最近五年赤字率是3.2%、2.8%、3.87%、3%、4%,中国债务利息占财政收入的6.24%,全口径广义政府债务占GDP比例为72%,最近五年贸易顺差是6768亿美元、8776亿美元、8221亿美元、9921亿美元、11889亿美元。

中国赤字率较低、债务利息较低、总债务占比较低、贸易顺差堪称恐怖,一看就稳得一批,也是世界财政数据里极好的一支。

回看日本的历史,会发现中国现在遇到的问题,有很多跟日本一模一样,区别是日本制造业到达巅峰后,美国不允许它继续发展,日本就一点办法也没有了,躺平认死。而中国制造业到达一定高度后,美国同样不允许中国继续发展,但中国拿出一系列先进的军事装备,六代机啊航母啊洲际导弹啊秀一秀,美国就怂了,拿中国没啥办法,中国还能继续创造逆天的贸易顺差。

这就是一个有主权的国家,跟一个没主权的国家的区别。

不过中国还是有一部分问题,跟日本一样难以避免,比如房地产泡沫后的通缩,比如老龄化、少子化,比如内需不振,但总体上还是避免了日本的历史循环,走出了自己的奋进之路。

最后做一个总结。

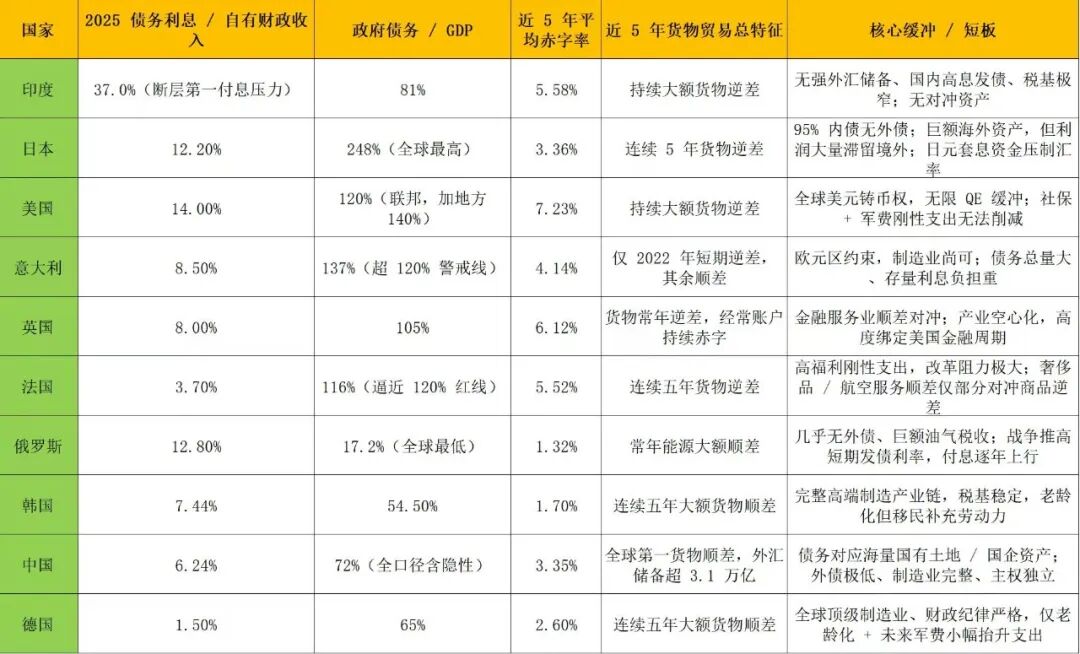

我把上面所有数据都喂给了AI,让它给我做了一张表格,以便大家更直观地看清楚各国的财政风险情况:

全面综合各财政数据来看,印度、日本、美国属于极高风险。

印度付息成本太高,税基极窄,货物持续逆差,只能靠快速工业化自救;日本债务太高、付息成本高、日元贬值、长期通缩,加息与稳汇率形成死循环;美国付息太高,总债务太高,持续发债有可能引爆美股泡沫,并传导全球危机。

意大利、英国、法国属于较高风险。

意大利债务总额太高,付息压力有点大,因为没有独立货币,利率被抬高会加剧财政压力;英国赤字长期突破4%,付息压力同样有点大,跟美国金融周期绑定过深,随时有炸膛的危险;法国多年赤字超标,高福利体系固化,改革几乎无法推进,长期会比较难。

俄罗斯属于中等可控风险。

俄罗斯总债务太低,赤字率也极低,没有外债,就利息支出太高是个问题,整体可控。

韩国、中国、德国属于较低风险。

韩国财政数据极为稳健,还有不错的贸易顺差,就老龄化问题有点重;中国同样稳健,还有全球最强的贸易顺差,和海量的外汇储备,也同样面临老龄化与内需弱的问题;德国所有核心财政指标全球最好,没啥好说的,就是未来老龄化可能有点危险。

看完这篇文章,再回头看看《当今世界各国所处历史周期分析》,咱们就可以得出一个综合数值,世界上各个国家有啥痛苦?怎么治愈各自的痛苦?未来怎么发展?现在谁的局面最危险?谁最有发展前途?等等等等,基本就能一目了然了。

只有用数据说话,才能看到一个清晰的世界。

相关文章

-

英格兰2-1逆转刚果(金),晋级16强

北京时间7月2日,2026美加墨世界杯1/16决赛,英格兰队在上半场落后的情况下,凭借队长哈里·凯恩在比赛尾声阶段连进两球,以2比1得成绩逆转战胜刚果(金),成功晋级16强。在比赛第7分钟,刚果(金)前锋西彭加反击低射破门,英格兰0-1落后。第75分钟,凯恩禁区内头球抢点破门,扳平比分1-1。在第第86分钟,凯恩在禁区弧顶摆脱两人防守后暴射死角,完成梅开二度,英格兰2-1反超。英格兰队下一场将在...

2026-07-02 09:10:53 刚果英格兰凯恩 -

委内瑞拉震后“没油”救援:民众徒手挖废墟,挖掘机停一旁

据美国有线电视新闻网(CNN)报道,委内瑞拉拉瓜伊拉市发生强震后,灾区救援陷入困境。许多居民只能依靠镐头、铁锹甚至双手挖掘倒塌建筑,寻找被困亲友,而停在废墟旁的政府挖掘机却因缺少燃油无法启动。这一幕引发外界对委内瑞拉代总统罗德里格斯应对能力的质疑。委内瑞拉6月24日连续发生两次7级以上强震,造成大量人员伤亡。委政府宣布多项措施应对强震灾情,国际社会已向委提供震后援助。报道称,地震发生近一周后,拉...

2026-07-02 09:10:48 委内瑞拉废墟拉莫斯 -

“美国:日本想要我施压中国?下一个议题”

针对日本首相高市早苗涉台错误言论,中国商务部6月29日宣布,将20家日本实体列入关注名单。南华早报7月2日分析称,尽管中方反制在意料之中,但美国反应冷淡、不愿为盟友挺身而出,导致美日裂痕,却相当罕见。欧亚集团高级分析师杰里米·陈(Jeremy Chan)表示:“日本当然欢迎华盛顿公开更明确支持对其抗中国施压,但东京也不愿直接向美国提出这一要求。”“日本不希望在国际上显得软弱,同时担心公开抱怨中国...

2026-07-02 09:10:44 日本华盛顿这一 -

阿富汗塔利班变相承认童婚,遭联合国痛批

童婚一直是阿富汗的一个长期问题。联合国儿童基金会2021年的一份报告估计,阿富汗15至49岁女性中有28%在18岁之前结婚。近期,阿富汗塔利班政权颁布新法令,允许监护人为未成年人安排婚姻,并未设定最低结婚年龄。新加坡《联合早报》7月1日报道称,这似乎是塔利班首次在法律上变相承认了童婚,引发联合国、人权组织和法律学者批评。新法令中第五条规定,儿童监护人有权为未成年人安排婚姻,相关婚姻契约被视为合法...

2026-07-02 09:10:40 阿富汗塔利班法令 -

美军一架直升机紧急迫降,一人失踪

据美国《星条旗报》7月1日报道,美国海军一架MH-60S“海鹰”直升机当天在阿拉伯海执行任务时紧急水上迫降,机上4名机组人员中3人获救,目前仍有1人失踪,美军正在展开搜寻行动。美国海军中央司令部当天在社交平台X上发布消息称,这架直升机隶属于“布什”号航空母舰。事故发生后,3名机组人员已被找到,并被送回航母,目前状态稳定。美军表示,事故原因仍在调查之中,目前“没有迹象表明此次紧急情况由敌对行动导致...

2026-07-02 09:10:22 直升机司令部美国海军 -

美财长:只有中国敢买伊朗石油,其他人怕我们制裁

据彭博社6月30日报道,美国财政部长斯科特·贝森特(Scott Bessent)表示,由于担心美国可能重新实施制裁,大多数国家尚未准备购买伊朗石油,而这也成为促使德黑兰与华盛顿进行谈判的一个因素。贝森特周二在福克斯新闻(Fox News)节目中表示:“迄今为止,伊朗人未能顺利出售他们的石油,因为买家有些担心,制裁是否会重新实施。除了中国之外,没有其他国家购买伊朗石油,因此伊朗石油目前仍以折价出售...

2026-07-02 09:10:18 伊朗石油表示 -

日本竟“抗议”:中方要求日本测量船停止作业

据日本共同社消息,7月1日,日本海上保安厅透露,在其所谓“专属经济区”(EEZ)内开展调查活动的测量船“拓洋”,多次遭到中国海警局船只要求停止作业。据称,该船当时正在进行有关大陆架的海底调查。6月30日晚上10点左右,中国海警船通过无线电发出“停止调查并立即离开”等警告,之后也一直反复要求停止作业。日本官房长官木原稔声称,中方要求“不可接受”,“已通过外交渠道向中方提出抗议”。据报道,日本海上保...

2026-07-02 09:10:14 日本中方中国 -

吴柳芳还清40万外债首次开直播,所有佣金全部捐出,格局彻底封神

真的被前体操世界冠军吴柳芳狠狠圈粉了,熬过最苦的日子,还清所有债务,她做的第一件事不是赚钱翻身,而是全力做公益、帮助别人!7月1日,吴柳芳在杭州品牌总部开启了人生第一场正式带货直播。时隔许久再度认真回归大众视野,她状态肉眼可见的松弛、自信、阳光。直播过程中,她充分发挥自己多年的体操功底,大方跳舞、走模特步,气质干净舒展,认真细致地展示每一款运动服饰、鞋款,全程真诚踏实,没有套路,特别圈粉。谁能想...

2026-07-02 08:40:39 她的全部体操 -

霍震霆被问霍启山娜然婚讯笑而不否认,一句话暗示好事将近

最近霍启山和娜然的结婚传闻传得沸沸扬扬,大家都等着霍家长辈表态,终于霍震霆在活动现场正面回应了,短短几句话,态度全藏在笑容里。记者现场直接开门见山,询问网传霍启山和娜然的婚事,开口就提到“家里喜事”这三个字。本来以为豪门长辈面对无实锤婚讯,要么直接辟谣,要么含糊回避,没想到霍震霆一听见“喜事”,当场就温和地笑了,全程没有半点否定、反驳的意思。面对一众媒体镜头,老爷子从容开口,表示这件事还是交给儿...

2026-07-02 08:40:37 直接霍震霆喜事 -

向佑官宣和父母恢复联系,向太松口全力支持,向佐出钱助弟弟创业

谁都没想到,前阵子还深陷家庭矛盾、被父母拉黑断联、无工作无出路的向佑,短短半个多月完成口碑大翻盘,不仅和爸妈恢复联络,母亲向太放下心结选择支持,哥哥向佐更是全力兜底,出钱出资源扶持弟弟创业,一家人终于和解。事情的转折点,是那场长达近四小时的深度访谈。此前向佐做客访谈节目,罕见聊起弟弟多年的处境,把向佑和家里决裂、微信被拉黑、只能通过秘书传话、没有稳定收入的窘迫全盘说出,不少网友看完十分唏嘘。这场...

2026-07-02 08:40:35 弟弟大众母子