AI泡沫的鬼故事!

来源:大白话时事

微信号:xhdb66

本周,全球金融市场可谓是乱成一锅粥。

全球存储芯片龙头的股价在持续大涨后,本周出现巨大波动。

由于韩国股市已经被三星和SK海力士完全绑定,所以韩国股市本周的波动巨大。

7月2日,韩国股市大跌7.89%;

然后7月3日,韩国股市又大涨5.76%;

类似的剧本,上周也上演过。

6月23日,韩国股市大跌9.9%;

6月25日,韩国股市大涨5.42%;

6月26日,韩国股市大跌5.81%;

现在韩国股市已经成了猴市,动辄暴涨暴跌,上蹿下跳。

而且重心开始在这样的巨大波动中,逐步下移。

近期有两则对AI泡沫不利的信息。

一则是OpenAI推迟了上市时间。

一则是昨晚Meta计划将其过剩的计算能力出售给外部客户以获取收入,这被市场解读为Meta率先削减资本开支,引发市场对于大型科技巨头是否还能持续大金额投入AI大基建的担忧,是7月1日晚上存储芯片股价暴跌的直接导火索。

先说说OpenAI推迟上市的事情。

这个是6月26日的新闻了,当时是直接导致韩国股市在6月26日也跌了5.81%;

据纽约时报报道,三名参与OpenAI上市筹备讨论的知情人士透露,OpenAI倾向于将首次公开募股推迟至2027年。知情人士称,该公司此前聘请投行与律所,计划最早于今年三、四季度完成上市。

OpenAI顾问团队向该公司的管理层提供两条方案:

一是等到2027年再上市,冲击万亿估值;

二是下调目标估值,加快上市进程。

而OpenAI创始人奥尔特曼明确表示,任何下调万亿估值的方案都完全不可接受。

奥尔特曼不接受万亿美元以下的估值方案,原因也很简单,因为今年3月的融资里,OpenAI的估值就已经达到8520亿美元。

对于这样的AI泡沫化周期,融资只能越融越贵,如果上市的估值反而下降了,那么就意味着AI泡沫破裂了,与其露馅,还不如推迟上市。

本来SpaceX上市之前,市场对于OpenAI上市估值万亿美元的信心还是比较充足的。

然而SpaceX上市后的表现,目前来说还谈不上好,低于市场预期,所以让市场对于OpenAI的估值也产生了动摇。

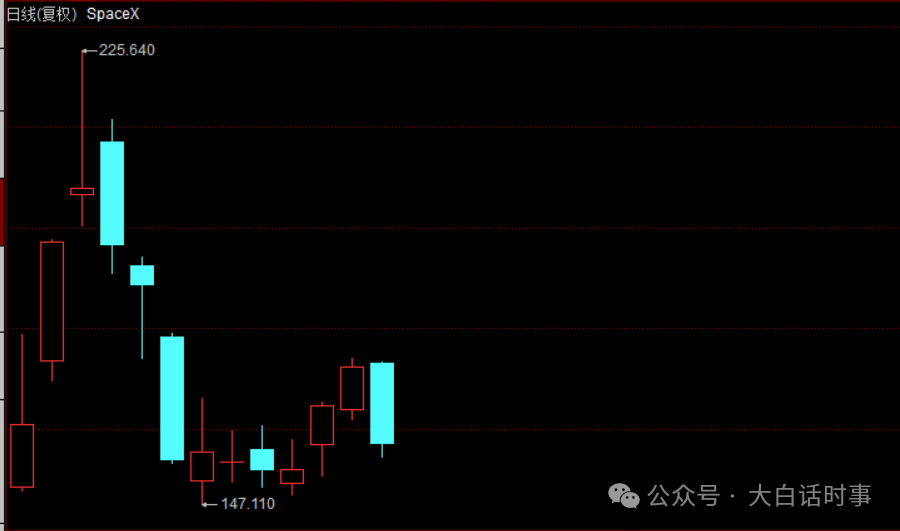

SpaceX,一开始募资750亿美元,获得超额认购后,募资金额增至850亿美元。

上市后,SpaceX虽然连着3个交易日股价大涨,一度从150美元的开盘价,涨到了225美元。

但随后股价就连续大跌,到6月23日一度跌到147美元,跌破了开盘价,但仍然高于135美元的发行价,还没有破发。

随后SpaceX又反弹了几天后,昨晚再次大跌7.8%,截至7月1日的收盘价是157美元。

SpaceX虽然还没有破发,但走势谈不上多好,后续也难料。

据报道:“近几周全球市场行情起伏不定,投资者开始质疑AI企业能否兑现极高的增长预期,科技股拖累各大指数走低。

报道称:“两名知情人士表示,过去一周OpenAI顾问团队在沟通中向公司警示:散户投资者大概率不会对其股票抱有太高热情。”

当然,这是其中一种解读。

也有看好AI行情的解读认为,这是OpenAI对于自己上市估值有信心,OpenAI相信明年的行情会更好,估值会更高,所以才会选择推迟。

但从OpenAI年初说明年上市,6月初又开始着急说要提前到9月份上市,想要赶紧上市。

现在又说要推迟到明年上市。

OpenAI之前想要提前上市,可能是认为当前是AI泡沫的鼎盛时期,要赶紧上市融资变现,尽可能多的拿钱。

但在SpaceX巨量融资上市后,由于其表现不佳,让市场想要降低对OpenAI的估值,而奥尔特曼坚决不同意,宁愿推迟上市计划。

我觉得这不能解读为奥尔特曼对明年的行情更有信心,这更像是被迫的无奈之举。

与其降低估值上市,不够体面。

还不如继续拖延上市,来维持体面。

但问题是,AI泡沫还能维持到明年吗?这是个问题。

假如AI泡沫年底之前就被戳破,那这OpenAI的上市计划可能就要胎死腹中了。

由此来看,马斯克显然就要高明得多,马斯克通过特朗普这层关系,让大量相关利益方推动SpaceX尽快上市,在AI泡沫鼎盛阶段,以最大的估值,募集到最多的资金。

再看Meta出售算力的新闻。

据彭博社报道,Meta正在组建一项新业务,计划将其过剩的计算能力出售给外部客户以获取收入。

这引发算力过剩恐慌,美股费城半导体指数在7月1日晚上大跌6%,进而带崩了7月2日的韩国股市,被不少人说成是Meta讲了个鬼故事。

因为市场将Meta出售算力,解读为首个削减AI支出的科技巨头出现了。

而高盛在6月23日就警告过,一旦任何一家主要科技巨头率先削减AI支出,整个AI板块的估值逻辑将面临全面重构。

所以,市场对于Meta这次出售过剩算力的行为,才会反应这么大。

不过,我觉得这个目前还只是Meta这家公司自身的问题,要扩散为全行业普遍问题,可能还要一些时间,但这也只是时间早晚的问题。

Meta就是脸书,2021年脸书创始人扎克伯克豪赌“元宇宙”概念,不但斥巨资在元宇宙业务,甚至还把公司名字改成Meta,因为元宇宙的英文名就是“Metaverse”。

后来大家也知道了,Meta豪赌的元宇宙概念是彻底失败了。

Meta股价在2022年也从379美元的峰值,一路跌到最低只有82.9美元。

然而,2023年AI大模型的出现,让Meta抓住救命稻草。

Meta马上投入巨量资金进入AI产业,动辄就说要投入数百亿美元来购买英伟达的AI芯片,组建大规模算力重心。

可以说,在一众美国科技巨头里,Meta在AI基建里的投入也是最激进的。

所以Meta也搭上AI这波泡沫化浪潮,股价从2022年的82.9美元,一直涨到去年8月最高的794美元,涨到快10倍了。

不过,过去一年,Meta股价表现就比较差了,截止7月2日,是582.9美元。

这跟Meta在AI产业里的竞争处于下风有关。

比较讽刺的是,Meta此前刚刚与CoreWeave和Nebius等新兴云服务商签订了数十亿美元的合同。

结果现在一转头,Meta自己也要出售算力。

在美国这些科技巨头里,我最不看好的就是Meta,从扎克伯克豪赌元宇宙就能看出,这更像是一个到处豪赌蹭热点的企业。

虽然AI产业不像元宇宙那么虚无缥缈,确实已经有实实在在的产品,正在改变世界,而且AI产业还在不断迭代,发展日新月异。

但Meta在当前AI产业的竞争里,虽然赶了个早,投入也最激进,但并没有什么亮眼的产出。

7月2日,扎克伯格在公司内部员工大会上表示,尽管Meta正投入海量资源发展 AI,但在过去四个月里,AI 智能体的开发并没有“像我们预期的那样加速”。

他表示,当时管理层对人工智能初创公司Anthropic推出的Claude Code这类工具十分乐观。

但回过头来看,扎克伯格表示:“我认为,至少在过去四个月里,智能体技术的发展轨迹并没有按照我们的预期加速”,公司对新架构的布局“目前也暂未见成效”。

尽管如此,扎克伯格在大会上仍告诉员工,Meta 依然走在“通往超级智能的道路上”,这一过程需要付出艰苦努力。他表示,他预计未来三到六个月内,公司将从AI投资中获得更显著的回报。

虽然扎克伯格找补了一下,但其实他这段话,就是承认Meta在AI智能体的开发上是落后的。

正因为Meta在AI大模型上的开发落后,所以Meta买了那么多AI芯片就显得有些浪费,所以才不得不出售过剩的算力。

因为Meta经历了豪赌元宇宙失败,再加上过去几年豪赌AI产业,这让Meta的现金流已经很难看了。

2025年Meta运营现金流1158亿美元,因资本支出,自由现金流仅461亿美元,较2024年降14.7%;

并且,Meta还把2026年的资本支出指引上调至1250-1450亿美元,超2024和2025年总支出,且承诺未来三年投约6000亿美元用于人工智能基建。

这类吹牛的画大饼能力,比起OpenAI动辄说要投入上万亿美元也是不遑多让。

卖方分析师预计Meta自由现金流2026年转负,2027年约负240亿美元。

虽然目前一些分析师安抚市场说,不是整个AI产业算力过剩,只是Meta自己算力过剩。

这话虽然有些道理,因为Meta在开发AI大模型上,确实比较落后。

但是自由现金流枯竭的问题,并不是Meta才有的问题。

过去几年,美国一众科技巨头都投入海量资金进入AI大基金里,花高价买大量AI芯片和存储芯片,让AI芯片和存储芯片的价格暴涨,股价也暴涨。

但是科技巨头烧钱,把自己自由现金流快烧没了。

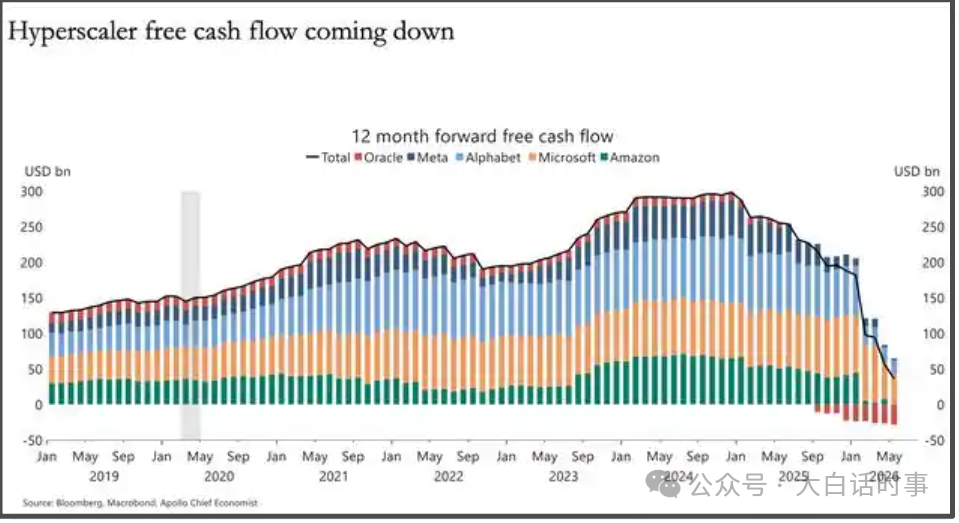

阿波罗全球管理公司表示,随着投资者开始转向高质量资产和自由现金流,“美股七巨头”的投资逻辑正开始失去部分基本面支撑。

数据显示,超大规模云计算企业未来12个月预期自由现金流已从2024年的峰值大幅下滑,并将在2026年进一步下降。

下图就是甲骨文、亚马逊、谷歌、微软、Meta等美国科技巨头的自由现金流数据。

可以看到,2024年之前,这些美国科技巨头的自由现金流还保持上升态势。

但2024年开始就随着大规模的AI烧钱,急剧下降。

这也是我一直跟大家提到的一个观点,就是AI大基建,让芯片厂商赚得盆满钵满。

但问题是,美国科技巨头投入的海量资金,要如何回收成本,这仍然是一个问题。

并且巨量的投资想要长期持续下去,钱从哪里来,也是一个问题。

显然自由现金流枯竭,并不是Meta一家的问题,而是全行业普遍存在的问题。

自由现金流转负,对任何一家企业来说,都是极其危险的信号。

特别是,美国科技巨头投入巨量资金在AI大基建上,并不能快速回收成本,那么对这些企业来说,财务负担就会是巨大的。

所以,当前美股还有一个危险信号,就是科技巨头对于股市,从资金流出,变成开始朝市场拿钱了。

美股之所以过去十几年能长期保持牛市,跟科技巨头长期持续大金额回购股票并注销,有很大关系。

这意味着科技巨头们,长期把一部分利润,拿来流入股市,推高了股价。

然而,今年,这些科技巨头在自由现金流枯竭的情况下,不得不开始大量发债来维持现金流。

高盛数据显示,2026年美国股票净供应量将基本持平,终结2003年以来持续二十余年的负值格局。

意思是,企业回购股票流入市场的资金,跟企业朝市场融资拿钱的资金,会基本持平。

据摩根士丹利估算,截至今年5月底,与人工智能相关的债券发行量接近2360亿美元,为去年同期的四倍多。预计到今年年底,这一数字将达到约5700亿美元。

英伟达在6月15日,就发行了250亿美元的公司债券。

此外,SpaceX在6月12日上市,募集了850亿美元的巨量资金后,就开始着手准备发行200亿美元的公司债券。

SK海力士已经准备在7月10日在美国纳斯达克上市,拟募集资金294亿美元。

这些科技巨头正在疯狂朝市场拿钱,虹吸着全球流动资金,来维持AI烧钱。

这里最大的问题,就是AI大基金一旦产生不了丰厚的回报,来让这巨量投入,变成利润,那么就会变成企业的巨量亏损。

到时候,恐怕就不是跟市场讲鬼故事那么简单了。

我是看好AI产业的未来发展,但这不代表AI股价没有泡沫。

AI有用,跟AI有泡沫,是不冲突的。

正因为AI产业的未来发展前景太明确,市场预期太强烈、太一致,所以才会这样把预期打满,透支未来十几年的发展预期。

所以,对于AI有泡沫这件事情,大家要是要提防这种金融风险。

但在现实中,要尽可能多地去学习AI,接触AI。

本文提及的事件以及信息来源如下:

智通财经《阿波罗全球管理:自由现金流及盈利增长优势减弱 “美股七巨头”失去部分基本面支撑》26年6月29日

财联社《Meta“卖算力”原因曝光?扎克伯格:AI智能体开发速度不及预期》26年7月3日

央视财经《芯片巨头,巨额发债》26年6月16日

相关文章

-

叶珂首次回应“变脸、颜值下滑”争议!自爆真实体重,原因太真实

不少网友发现,近期出镜的叶珂和刚曝光时的样子差距很大,不仅少了以前的甜美圆润感,脸部线条略显干瘪松弛,整体状态看着憔悴不少,纷纷留言吐槽:感觉变样了,完全没以前漂亮了,是不是变脸了?面对全网铺天盖地的颜值争议和质疑,这次叶珂没有回避,直接正面回应了所有争议,大方解释了自己颜值观感大变的真实原因,全程坦诚接地气,一点不藏着掖着!首先针对大家吐槽最多的“变脸、颜值暴跌”,叶珂直言:自己的真实五官和底...

2026-07-05 08:40:39 自己的状态也是 -

太敢说了!秦牛正威首次公开全部变美项目,坦诚态度圈粉无数

内娱明星变美翻车、死不承认微调的比比皆是,但秦牛正威这次真的颠覆大家认知了!以往明星面对容貌争议,要么模糊回应,要么直接否认,把“纯天然”焊死在身上。但秦牛正威完全不一样,不遮掩、不洗白、不藏拙,大大方方公开了自己全套的变美秘籍,每一个细节都说得明明白白,这份坦诚真的太难得!很多网友一直好奇,她到底是瘦了还是微调了?变化为什么这么大?对此秦牛正威亲自给出标准答案:我的变美,从来不是靠单一捷径,是...

2026-07-05 08:40:37 自己的她的都是 -

橘玛丽「引退演唱会」完美落幕:12 年的岁月,或许就是为了今天

坐拥着强大人气的橘玛丽,尽管于去年五月份正式官宣了自己的“引退决定”,令许多群众们大为震惊,但透过着长达一年的“引退活动”,包括接续在日本、香港、泰国与中国台湾呈现相关行程,便令粉丝十足感受到橘玛丽对其们的感谢之意。当橘玛丽在东京The DOORS 举办名为「Bloomia」的引退演唱会后,她便正式卸下了长达12 年的影业身份。对此,她除了特意在X(Twitter)、Instagram 发布长文...

2026-07-05 08:30:53 玛丽东京她的 -

小宵虎南开卡包「宝可梦、航海王」稀有卡牌!超强运让网友羡慕

前人气 女优小宵虎南自今年初正式宣布将进军卡牌界,在Twitch 直播上分享他开卡包的实况,包括《航海王》以及《宝可梦》等热门系列卡牌,没想到才刚接触这块领域不久的小宵虎南立即展现他的强运,接连开出多张价值不菲的限量卡牌,让许多网友纷纷感到羡慕不已。小宵虎南先是在3 月时第一次到卡店开宝可梦卡包《虚无归零》系列,没想到就立即开中「训练家卡由紫」SAR 稀有版本。而日前他在Twitch 直播上开箱...

2026-07-05 08:30:50 他的卡牌稀有 -

现役物理老师转战成人界 !自曝工作时被学生认出、被轰出家门

曾以「现役物理教师 出道」引爆话题的川奈桃果(前名:小川桃果、月岛花)最近因近况曝光,成为成人圈的热议人物。这位一度被冠上「最强物理教师出道」封号的女优,因教职风波、家庭决裂到如今健康亮红灯的故事,再度引发网友讨论。川奈桃果在出道前是任教于私立高中的物理老师。看似光鲜,其实工作量庞大,还要带社团、假日支援学校活动,但实拿薪水只有18 万日圆,让她萌生转职念头。就在这时,她在池袋被星探搭话,邀她拍...

2026-07-05 08:30:48 她的教师家庭 -

睽违5年再登场!最强美熟女复活了!

哇!顶级熟女“谷原希”回归了! 真的是好久不见了,相信大家看到消息都和我一样很兴奋:片商是Faleno集团旗下的御姐系片商「DAHLIA」,谷原希美将会以「独占」、也就是专属女优的形式复活,在8月的时候和大家见面~ 消息传来,在社群上是造成轰动,因为谷原希美一直是很多朋友心目中最好的人妻系女优:2014年的时候,她是在SOD的「本物人妻」系列登场,当时的人设是「以丈夫出轨为借口出道的女优」,这年...

2026-07-05 08:30:46 女优的是她的 -

日本女优海外被扣内幕曝光!海关严查真相惊人

你敢信吗?现在全球多国的机场海关小黑屋里,已经快被持日本护照的年轻单身女性挤爆了!从新西兰奥克兰机场的6小时尿检盘问,到美国夏威夷海关直接把人扣到指纹唾液全采集,再到韩国首尔江南扫黄现场当场拖走3名持观光签的日本女孩,这场由日本年轻女性掀起的“跨服外送”狂潮,已经把全世界的边境防线逼到了全面拉响红色警报的地步。就在福田悠亚落地新西兰、连新西兰的月亮都没看上一眼就被原路遣返的热度还没消的时候,日本...

2026-07-05 08:30:43 日本直接女性 -

超级战队停播?女优拍暗黑版新星战队致敬系列结束YouTube任看

东映超级战队系列连播50年、终在今年1月画下句号。不过,业界「暗黑版战队」片商GIGA映像则是长拍长有,最近更以「致敬正版战队」停播为由,重拍其经典暗黑特摄作品《新星战队Ryuseiger》,并于YouTube开放免费收看!今次由22岁女优赤名いと接棒扮演粉红战士,在正篇4集中落力打斗,网民大赞打斗场面非常认真;而带有色情元素的「爱情动作片」大结局,则会留待随后收费推出。比真正的战队更认真?原来...

2026-07-05 08:30:41 战队新星女优 -

作恶者不用坐牢,受害者困在一生阴影,黄子佼缓刑才是最大的讽刺

时隔多年,黄子佼事件终于落下帷幕,只是这判决结果着实看得让人火冒三丈。这个劣迹斑斑、罪行累累的娱乐圈败类,因非法持有大量未成年人性影像,最终只被判有期徒刑一年六个月,缓刑四年。也就是说他不用蹲监狱,不用受牢狱苦,只需要完成 180 小时义务劳动、上 3 堂法制教育课,就能轻轻松松重获自由,继续过他的安稳日子。看完这个结果,只觉得无比讽刺,更替那些被伤害的孩子感到心寒。黄子佼犯得可不是小错,他是恶...

2026-07-05 08:30:28 黄子佼他的受害者 -

谈多了就腻了!

作者:叶立华来源:求实处(ID:gh_a2f5eb6a8f0c)环球时报报道,俄联邦安全会议副主席梅德韦杰夫表示,芬兰解除在其领土上部署核武器的禁令后,它已成为俄罗斯核打击的目标。 梅德韦杰夫的理由是,芬兰已解除在其领土上部署核武器的禁令。 早在今年3月5日,芬兰政府就宣布,要修改现行法律,解除对核爆炸装置进口及在芬兰境内运输、交付和持有核爆炸装置的全面禁令。 意思是美国人的核武器可以来这里部署了,西方媒体也将此举普遍解读为放宽核武限制。 最近,芬兰议会批准政府提交的《核能法》修正案,取消对核武器过境和出...

2026-07-05 07:20:24