万科,底线之战

万科的“东家”终于出手了!

2024年3月15日晚间消息,深铁集团力挺万科——将认购支持印力集团(万科子公司)约10亿元的中金印力消费REIT战略配售,合同期限25年。

万科有救了吗?《资产洞见》今天就来探讨一下。

走钢丝

近日,万科已是公众讨论的焦点。

大致相关,有这么几件事——

1.万科债券出现跌价;

2.万科在出售旗下优质资产;

3.万科在与多家保险公司进行债务磋商;

4.银团与万科磋商,筹集800亿元贷款驰援;

5.穆迪下调万科债券级别至“垃圾级”。

人们判断:万科没钱了……今日的万科,难道就是昨日的恒大?

再一看,好像有可能啊——

万科2023年3季报数据显示,其债务1.24万亿元,资产约1.65万亿元,资产负债率约75%。因房地产市场在下行区间,万科相关资产真要变现,只能打折。只要7折以下,万科就会形成理论上的资不抵债。

7折?

2024年2月20日,万科将上海七宝万科广场剩余50%权益卖给领展房产信托基金(此前已交易50%),折扣即为7折。

如此稍加计算,就仿佛看到,万科正走在千钧一发的钢丝上。

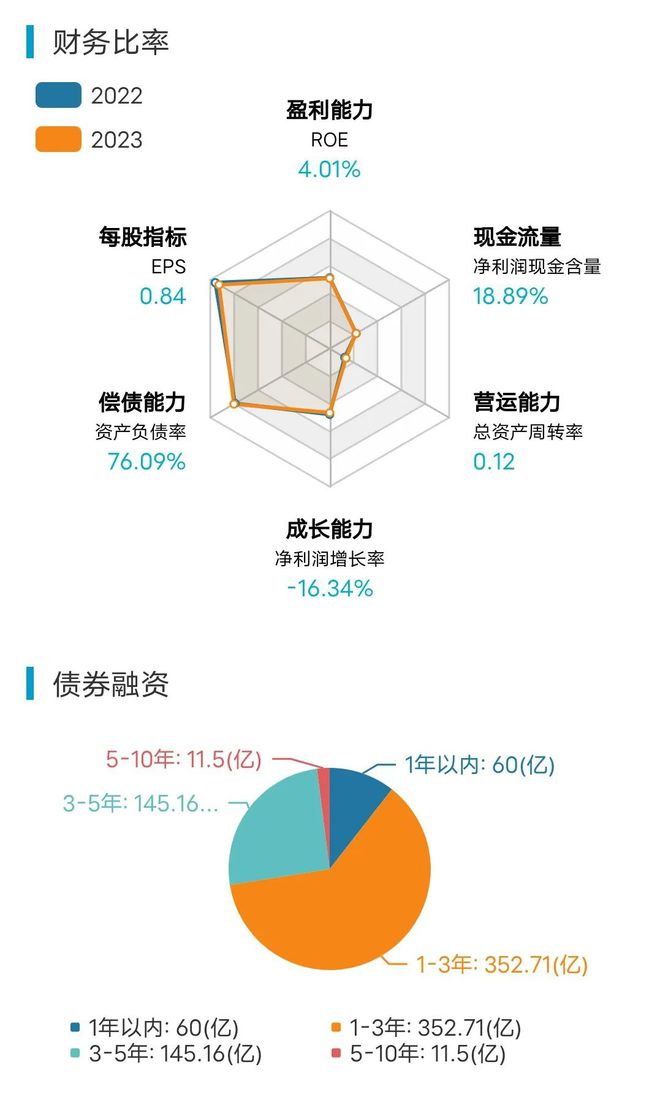

万得数据以2023年万科中报绘制的万科财务比率及债券融资示意图,显示万科资产负债情况尚可,但短期运营有压力,未来1至5年债券偿债压力较大

这就好像对银行的担心一样,稳定的商业信誉才是关键。

万科的努力,包括与各种声音的博弈也在这里。

人们猜测,如果万科现金流出现问题,有债主不信万科了,不计后果地想先把自己的钱拿到手,理论上的资不抵债,就可能演变为现实的破产——是不是保险公司正在和万科谈这个事啊?

这就又和国际评级机构穆迪有关了。

2024年3月11日,穆迪调低万科债务评级:由Baa3调至Ba1。

Baa3为投资级别的最低评级,Ba1为投机级别中最高级(进入非投资等级,具有投机属性,即所谓“垃圾级”)。

投资级到投机级,同样是一线之间。

穆迪对万科降级的大致意思是——

降级前,穆迪认为万科短期可以保证债券本金安全及利息支付,长期偿债能力存在不确定性;降级后,穆迪认为万科短期内还本付息能力有限,一旦经营状况恶化,偿债能力将进一步削弱,违约概率或将提升。

穆迪有关人士表示,未来1年至1年半,由于合同销售额下降,房地产市场长期低迷,万科的流动性将减弱,融资不确定性增加。

穆迪评级的厉害之处,是可以引发债务市场各方作出实际动作。所以,穆迪等于是直接“打枪”。而如果后续继续出现不乐观情况,穆迪还会接着“打出下一枪”。

万科要扛住“打枪”,必须全力维护自己的商业信誉,这就是万科掌门人郁亮“奔跑不止”的意思。

3月17日,郁亮微信朋友圈发布“奔跑不止”

目前万科的经营状况与房地产的大环境,都不太理想。“奔跑不止”很累——郁亮先生一定对这种感觉很熟悉。

长距离奔跑,如在跑马拉松途中,会出现几个疲劳期。过了疲劳期,跑起来就会轻松很多,但疲劳期非常难熬。只有“奔跑不止”,才能把疲劳期熬过去。

反过来看,穆迪“打枪”的时机很精准,瞄的就是“疲劳期”。所以,人们甚至可以忽略“枪声”,只看到穆迪分析与国内观点似乎区别不大。

国内有关机构的分析,说出来可能是这样的:“行业恢复不及预期、政策放松不及预期、公司销售恢复不及预期……”

万科的“活下去”

万科遇到困难了。

穆迪在计算这种困难。

万科也是。

而且万科称得上是一家精打细算的企业,行业通常的叫法是“财务导向型”。

万科一直打着算盘,规划自己的经营与资金安排。

所以,万科才会有“模范生”的模样。人们也很难相信,如此谨慎的公司会走入极端险境。

让我们也来看看万科的规划。

早在2018年,万科就提出要“活下去”。

怎么“活下去”?

万科的思路是转型——由做增量市场变为做存量市场,由地产开发商变身为城市建设服务商。

万科的一个提法是:“接受和学会赚小钱、长钱、辛苦钱”。

万科有5个经营板块——

1.房地产开发

2.物业服务(万物云、蝶城)

3.物流仓储(万纬物流)

4.租赁住房(泊寓)

5.商业开发与运营(印力)

5个板块中,“大钱”,即房地产开发,如在2022年同比下滑30%多的情况下,全年销售额为4000多亿元;“小钱”,即另外4个板块——2022年,4个板块加一起,在同比增长20%多的情况下,销售额为500多亿元。

万科把“活下去”的希望,寄于“多元化”发展,或者说,实现两条腿走路:一方面,维持房地产开发业务,与国家政策导向、节奏相适应——至今万科仍有超过1亿平方米的土地储备,房屋年销售额列全国第二位;另一方面,谋求转型,向城市服务领域开拓新的市场机会。

比如说,万物云,2022年9月于香港上市,是万科以数字化为核心创立的物业服务公司,目前在各地运行“蝶城”模式——多小区、区域化协同数字化管理。

再如,印力集团,肩负万科商业开发与运营任务,开发购物中心等。本次深铁集团力挺万科的切入点也是支持印力集团,可见对万科转型的支持。

但是,对于万科“赚小钱”、谋退路的方式,历来也评价不一。

实际转型的结果,是4个板块中,除物业服务紧贴主业外,其余板块均非万科擅长,加之疫情影响,时至今日,“小钱”仍然是“小钱”,体量与主营业务差距过大,尚不足以形成“逃生通道”——万科90%的利润仍来自于房地产开发。

然而,房地产市场整体行情偏弱,万科年度房地产销售业绩同比下滑约30%,2024年开年两月销售同比下滑超过40%。

在这种背景下,万科迎来了债务“洪峰”的集中冲击——有估算认为,万科在2024~2025两年需要支付600多亿元用于还债。也有分析认为,这一还债规模,很可能相当于万科在跟银团争取的800亿元。

万科有足够的现金流吗?

如果现金流不够,万科能说服债主与自己共渡难关吗?

万科还有什么?

其实,万科还有三个有利点:一个是混合所有制的国资背景;第二个是,目前万科的年利润在200多亿元,即使下滑,也仍然是清晰的进项;第三个,是万科的账上还有超过千亿元的现金,虽然这笔现金实际使用受限。三者加在一起,虽捉襟见肘,“活下去”很难,但万科跟各方都还有得算,有得谈。

底线之战

万科能否“活下去”,很大程度上,取决于我们对房地产市场的态度。

万科的生死存亡,实际上是一场底线之战。

所谓“模范生”,就是万科作为一家没有财务上的违规、没有逃避债务、还积极探索出路、至今仍是销售第二的房企的行业代表……这样的企业,要不要“活下去”?

放弃万科,等于未立先破,由此引发的市场动荡不仅冲击房地产市场,更会波及中国经济。其代价,远大于救万科的付出。从这个意义上说,不管用什么方式,都必救万科。

但是,万科这道题,带给我们的思考不止于此。

万科续命就够了吗?

房地产市场仅靠输血维持就能解决问题吗?

“模范生”万科面对困境,正在走出一条教科书般的轨迹——几乎就是日本学者“资产负债表衰退”理论的注解。继续通过债务延期、借长还短、资金注入等以时间换空间,万科很可能顺着“资产负债表衰退”路线越走越远:在一次次成功还债之后,企业一次次收缩……

日本式衰退,是万科以及中国房地产市场的未来吗?

是不是还应该有另一条路?

2024年3月9日,在十四届全国人大二次会议民生主题记者会上,住房城乡建设部部长倪虹作出重要发言。此处列举三个要点——

第一点,守住不发生系统性风险的底线。

第二点,(在能保证第一点的基础上)对严重资不抵债、失去经营能力的房企,要按照法治化、市场化的原则,该破产的破产,该重组的重组。

第三点,构建房地产发展新模式,在实施上有两个重点:一是规划建设保障性住房,推进“平急两用”公共基础设施建设和城中村改造;二是下力气建设好房子。

前两点,都是底线防守,只不过,一个保,一个整。而第三点,则是中国房地产市场的突围方向。

倪虹部长说:

“在新模式下,现在的房地产企业应看到,今后拼的是高质量,拼的是新科技,拼的是好服务。谁能抓住机遇、转型发展,谁能为群众建设好房子、提供好服务,谁就能有市场,谁就能有发展,谁就能有未来。”

倪虹部长再三强调——在完成社会保障性住房任务的同时,要“好房子”,要“新模式”……这是中国房地产行业的新核心问题。

换句话说,中国房地产市场,需要破局的力量。

其实,大家讨论万科时,有一个藏起来的视角——大家希望看到的,并不只是转型去“赚小钱、长钱、辛苦钱”的万科,而是直面“新模式”去起身突围的万科。

以龙头姿态,领袖般引领房地产市场开发的二次创业……这个市场,我们要看谁能站出来。

相关文章

-

陈都灵一袭绿色抹胸长裙 站在柳树下宛若自然精灵

近日,陈都灵最新造型美照释出,她身着一袭绿色抹胸长裙,站在柳树下宛若自然精灵,神秘而又清新。...

2025-04-24 09:21:51 都灵站在抹胸 -

梁朝伟刘嘉玲周润发齐聚 为杜琪峰庆生掀起回忆杀

4月22日晚,刘嘉玲于社交账号上发布了与梁朝伟、周润发、张叔平等好友为杜琪峰庆生的合影,画面中众人笑容满面,多年情谊尽显。刘嘉玲周润发同框合影,刘嘉玲微卷的利落短发造型十分吸睛。...

2025-04-24 09:21:44 刘嘉玲梁朝伟杜琪 -

林心如就黄子佼事件强硬表态:对虐待及影片持有行为零容忍

台媒消息显示,林心如于近期就黄子佼藏匿未成年人性影像一事再度发声。她郑重表明立场,明确表示对虐待未成年人以及持有相关影像的行为绝无妥协余地。...

2025-04-24 09:21:41 强硬影片行为 -

-

董璇泳池旁喝椰子水好惬意 穿优雅礼裙身姿曼妙

近日,董璇在社交平台上晒出一组写真美照,并配文称:“提前在广州感受了夏日赛道。”照片中,她身着一袭优雅礼裙在游泳池旁喝椰子水,面露明媚笑容,十分惬意。...

2025-04-24 09:21:14 椰子泳池曼妙 -

-

形势比人强,特朗普关税战打不下去了!

原创: 后沙来源微信公众号:后沙已获转载授权昨天在短短不到6个小时之内,特朗普发动的关税战又变调了。北京时间0时左右,美国财政部长贝森特在摩根大通的闭门会议上,放风称,中美之间的高关税是不可持续的,预计会降温。预计什么,预料到中国的态度?自己信吗?1点左右,白宫发言人莱维特在新闻发布会上也表达了类似的态度。5点左右,特朗普亲自确认,针对中国进口商品的关税税率不会维持在当前水平(145%),“它会大幅下降,但也不会降至零,中国将对最终的关税税率非常满意”。特朗普还说了些肉麻的话,要和中国幸福地生活在一起(v...

2025-04-24 09:21:03 关税不下去了形势 -

-

怂是真认怂,事是真没完!

作者:码头整薯条的海鸥来源:码薯学人今天我们来聊聊服软的特朗普。在美国时间4月22号发生了4件事:特朗普公开说开始考虑降低对华关税税率(强调不是0);特朗普放出消息说中美贸易谈判进展顺利;特朗普表示无意解雇美联储主席鲍威尔,但是还是要求美联储降息;特朗普的财长贝森特在22号摩根大通的闭门投资会上明确表示中美贸易战不能长期持续。这4条消息合在一起,我们可以明确一点,特朗普在释放善意。但是,善意不代表胜利。果然,就在4月23日,美国媒体突然传出消息说中美芬太尼谈判陷入僵局。22号的宣传口径表明特朗普确实在认怂...

2025-04-24 09:21:01 怂是真认怂事是真 -

特朗普不想打关税战了,想和中国幸福地生活在一起!

原创: 一棵青木来源公众号:远方青木已获转载授权特朗普发动的关税战又进入新阶段了,以一种你想都不敢想的方式。4月23日,特朗普公开发言称对中国的145%关税太高了,自己很快会大幅度降低,但不会降低到零。特朗普还说,中国将对最终的关税税率非常满意,但他们必须跟美国达成协议。还有更离谱的,特朗普说:“我认为中国会很高兴,我们会幸福地生活在一起”。没错,真的是这么说的。中文翻译看起来非常肉麻,但原文其实更肉麻,特朗普使用的英文单词原文是“very happily”。不仅要在一起(live together),还...

2025-04-24 09:20:59 关税中国幸福