金融海啸!

来源:大白话时事

微信号:xhdb66

最近美日英国债价格齐跌,收益率不断飙升。

10年期美债收益率涨到4.6%;

20年期和30年期美债收益率都涨破5.1%;

英国10年期国债涨到5.1%,20年期和30年期英债甚至涨到5.8%了

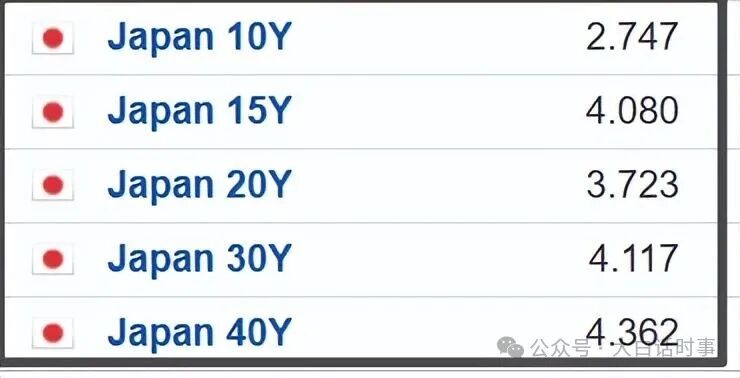

10年期日债涨到2.747%,30年期日债则飙升到4.11%;

各国的10年期国债,实际上是相当于市场终端的名义利率。

现在欧美日的10年期国债这样飙升,就意味着市场在帮欧美日加息。

其中一个原因是由于霍尔木兹海峡的持续梗阻状态,导致国际原油价格居高不下,让市场对全球通胀预期逐渐升温。

由于实际利率=名义利率-通胀率。

这里的名义利率通常可以视为10年期国债收益率。

所以,10年期国债收益率是包含通胀率的。

一旦通胀率上升,就会导致10年期国债收益率上升,于是债券市场就会出现抛售潮,投资者大量抛售长期国债,导致国债价格下跌,进而推动了国债收益率上涨。

因为债券收益率和价格是反向关系。

这也是我为什么前几年会一直说,通胀是欧美金融的死穴。

欧美金融过去这十几年,一直维持无限量化宽松的狂欢模式。

但这样的无限量化宽松的印钞模式,是基于低通胀的前提。

2008年次贷危机后,为了强行度过危机,美联储开启量化宽松来印钞,从此一发而不可收拾。

当时由于有我们作为世界工厂,来为欧美输出大量廉价商品,再加上我们经济的腾飞,给世界注入新的增量动力,所以2008年-2018年的这10年里,欧美才能在量化宽松的情况下,保持较低的通胀,维持金融稳定。

然而,特朗普在2018年对我们发动贸易战,这首先打破了全球稳定了十几年的这套供应链体系,特朗普开始自掘坟墓。

而后,2020年爆发的新冠疫情给全世界带来巨大冲击,迫使美联储开启无限印钞,超大幅放水,让美联储资产负债表在短短一年时间里,就从4.25万亿美元,飙升到8.9万亿美元,直接翻倍。

并且,新冠疫情导致全球供应链紊乱,引发2021年的全球供应链危机。

美联储无限印钞和供应链紊乱危机,二者共同叠加下,就推动了2021年开始的全球大通胀。

欧美日的物价,从2021年开始,过去这5年基本是翻倍了。

物价大幅上升,迫使美联储在2022年激进加息,短短两年时间里,就从0利率加息到5.25%的利率。

10年期美债收益率也一度在2023年摸到5%大关。

然后美联储从2024年9月18日开始降息,从5.25%利率降到现在3.5%的利率。

但是10年期美债收益率并没有因为美联储的降息,而大幅下降,仍然还在4.5%附近来回震荡。

这说明,市场目前对于美国未来的通胀的预期是比较高的,认为美国未来将长期保持通胀较高的状态。

所以,10年期美债的期货价格,从2023年至今,一直保持在过去十几年的低位震荡,一直都涨不上去。

美债的疲软,根本原因就在于通胀问题。

所以,我一直说,通胀是美国的死穴。

这也是当前伊朗通过半封锁霍尔木兹海峡,可以有效制衡美国的原因。

让伊朗找到一个可以跟美国互相卡脖子的方法。

这也是特朗普为什么着急的原因。

显然,在特朗普被内塔尼亚胡忽悠,而贸然对伊朗发动战争之前,特朗普老龄化的大脑,是完全没有想到伊朗敢封锁霍尔木兹海峡。

这导致特朗普打完伊朗后,没法打了就跑。

只要伊朗封锁着霍尔木兹海峡,美军就没法抽身离去。

本来特朗普打之前,霍尔木兹海峡就是自由开放的。

结果现在特朗普的最主要目标,变成让霍尔木兹海峡重新开放。

这本身就突显了特朗普本次发动战争是失败的。

只要霍尔木兹海峡保持梗阻状态,国际油价下不去,那么美国通胀压力就会剧增。

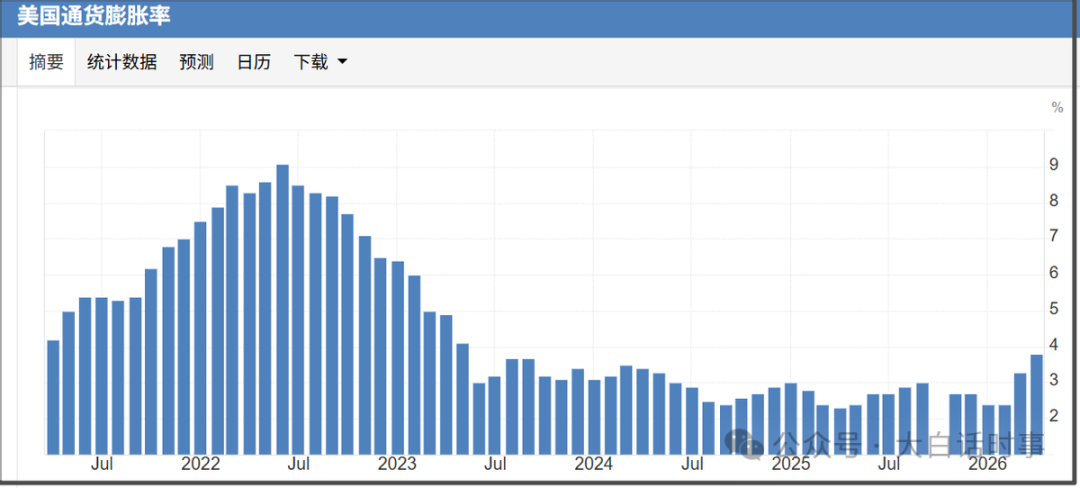

5月12日公布的美国通胀数据显示。

美国4月通胀率已经飙升到3.8%

创下2023年6月以来的新高。

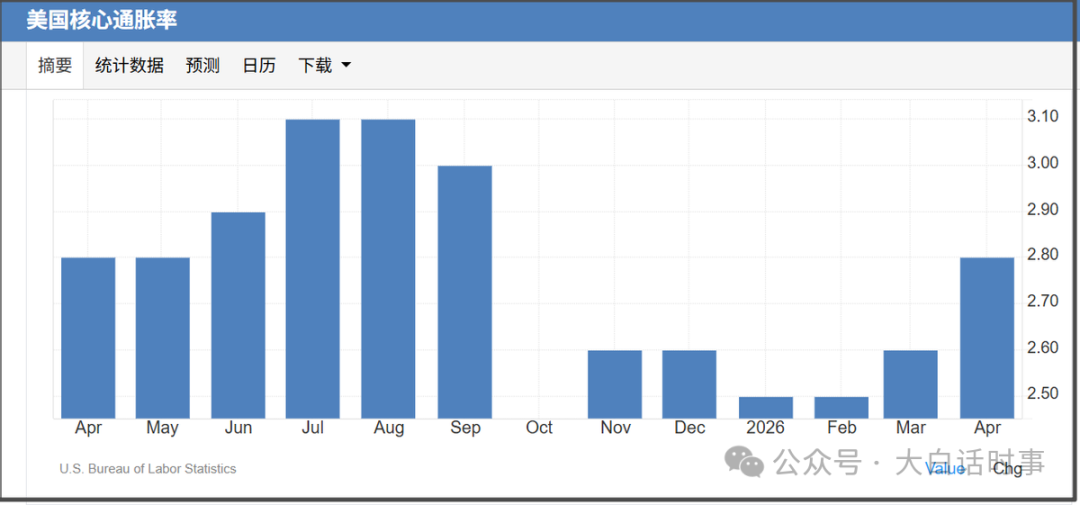

并且美国刨除了食品和能源的核心通胀率,4月也涨到了2.8%;

这充分显示了,油价作为通胀之母的巨大影响。

并且,美国在5月13日公布的4月PPI指数是同比增长了6%,远高于市场预期的4.9%水平。

剔除食品和能源价格的核心PPI同比上涨5.2%,也高于市场预期的4.3%;

在这些通胀数据超预期增长后,自然引发过去一周欧美日国债价格暴跌,收益率飙升。

也让市场对美联储加息的预期升温。

芝商所的美联储观察工具显示,市场预期今年底之前,美联储维持利率不变的概率是50%;

加息1次的概率是38.4%,加息两次的概率是10%,加息3次的概率是1%;

上周我看这个概率是,市场还只是预期加息1次的概率是20%左右,现在不但加息1次的预期概率上升了,甚至都出现加息2次的预期概率了,虽然加息2次的预期概率还比较小。

并且今年底之前降息的概率,基本被打消了。

当然,这里仍然还是要强调一下,市场的预期,是会随着时间推移,随着突发事件,而发生大幅变化。

比方说,如果美国和伊朗,突然就握手言和了,那么市场对今年底加息的预期概率就会大幅下降,预期今年底之前降息的概率就会大幅上升。

反之,如果美国和伊朗,突然又打起来了,那么市场对今年底加息的概率,还会进一步上升。

当前市场预期的概率,只代表市场对于当前的消息面、基本面的一个预期,并不是某种一成不变的预判结果。

5月13日,美国参议院以54票赞成、45票反对的结果,正式确认凯文·沃什将接替鲍威尔出任美联储下一任主席。

然而,摆在沃什面前的,却是一个滞胀的大难题。

上世纪70年代,美国也同样是由于1973年的中东战争引发石油危机,不但导致1974年世界经济危机爆发,并且让美国陷入长达10年的滞胀状态。

最终是逼迫美联储在1980年大幅加息到20%的利率,才打断了通胀脊梁。

时过境迁,这一次是特朗普自己对伊朗发动战争,导致伊朗半封锁了霍尔木兹海峡,让国际油价居高不下,进而给美国通胀带来巨大的压力。

并且,跟上世纪70年代不同的是,当前的美国债务压力巨大。

当前美国国债总额已经超过39万亿美元,并且还在以每年至少2万亿美元的速度在滚雪球式增长。

巨大的债务压力,让美联储加息时是左右为难。

如果为了遏制通胀去大幅加息,就会让美国政府每年支付的利息飙升。

当前美国每年要支付的利息已经涨到了1.2万亿美元,占其财政收入的23%;

这也是特朗普为什么一直强烈要求美联储大幅降息。

但巨大的通胀压力,让美联储没法降息,就算特朗普任命了新的美联储主席上来,也是一样。

因为美联储并不是美联储主席一个人说的算。

所以,特朗普想要美联储降息,就得解决霍尔木兹海峡梗阻的问题。

这是特朗普需要面对的一个死结。

除了美债之外,日债的问题也同样严重。

10年期日债已经飙升到3%;

而且10年期日债的飙升速度,有在加速的趋势,这意味着日本长债价格当前是处于崩跌状态。

10年期日债价格的大幅上涨,首先是给日本带来巨大的加息压力。

日本不加息,市场已经在帮日本加息。

而一旦日本迫于市场压力,选择继续加息,那么庞大的日元套利交易瓦解,可能给全球金融市场带来巨大的冲击。

2020年的疫情冲击,再加上美联储2022年开始的激进加息,让美日之间出现巨大的利差,于是过去这几年,积累了海量的日元套利交易。

所谓日元套利交易,就是在日本低息发债,然后利用日本自由流通的金融环境,把低息借来的日元,换成美元,然后去买入美债和美股。

以前日元套利交易还只是买美债,但随着市场投资风格越发激进,再加上美股过去几年的大牛市,吸引了大量日元套利资金去买入买股。

一旦日元套利交易大规模平仓,就会导致美债和美股出现巨大抛压,从而冲击全球金融市场,甚至引发世界金融危机。

在日元套利交易大规模平仓之前,我们可能会见到,日元汇率大幅贬值。

我在2023年就分析过,日元在160的位置是一个很重要的点位。

因为这是1990年日本泡沫破裂期间,日元贬值的最大幅度,就是160。

所以,日本央行过去两年选择在160位置去防守,并不奇怪。

但现在日本央行死守160的意图,已经被市场看穿,虽然日本一直在160位置去出手干预汇市,但由于日本大部分外汇储备都拿去买美债,所以除非日本抛售美债,不然日本可以干预汇市的次数是比较有限。

但如果日本抛售美债来干预汇市,就会增加美债崩跌的压力,并且会遭到来自于特朗普政府的压力。

虽然,贝森特赞同日本干预汇市来让日元升值,但贝森特是希望日本加息来让日元升值,而不是希望日本抛售美债来让日元升值。

一旦日元失守160,让市场看清日本政府的弹药有限,那么日元就有可能一泻千里,出现大幅贬值。

这种情况下,日本政府为了挽救汇率,可能就会大幅加息,从而引发日元套利交易大规模平仓,这有可能让日元汇率在大幅贬值之后,又出现大幅升值。

大家要记住这一点,一旦日元汇率从大幅贬值,陡然间转向大幅升值,就意味着日元套利交易大规模平仓,就意味着世界金融危机的爆发,美股、美债会面临巨大的抛售潮。

当前,我无法预知这一幕会何时准确发生。

但如果霍尔木兹海峡继续这样保持梗阻状态下去,那么这样一幕是很有可能在今年内发生。

本文提及的事件以及信息来源如下:

新华财经《「环球财经」美国4月PPI远超预期进一步损及降息前景 纽约金价13日继续温和走低》2026年5月14日

芝商所美联储观察工具

英为财情

tradingeconomics

stlouisfed

相关文章

-

5月18日分析:三连阴!

来源:大白话时事微信号:xhdb66今天大盘整体保持震荡。上证微跌0.09%,深证跌0.2%,创业板跌0.36%,科创板涨0.81%;需要注意的是,上证50这3个交易日回调幅度还比较大,已经三连阴。上证50作为老登股集中的指数,也是最近各大指数里走得最弱的宽基指数。3个交易日就跌回4月底的状态。另外因为是震荡行情,今天量能也大幅缩小,全A量能缩至2.91万亿元。A股现在量能情况,没行情的时候,就是...

2026-05-19 08:50:11 三连 -

-

韩安冉直播吐槽新男友:直播在线人数不少,营业额还没在线人数多

韩安冉直接爆料,自己这位新男友也跟着做直播带货,看着直播间在线人数挺好看,人气一点不差,可一翻后台营业额,直接没眼看——赚的钱居然还没有在线人数多!这话一出来,网友瞬间就懂了:说白了就是有人气没转化,直播间看着热热闹闹,全是看热闹的路人,压根没人下单,忙活一场纯赚吆喝,半毛钱业绩都拿不出手。更让韩安冉无语的是,她都已经给男友铺好路了,品牌方晚宴、行业资源局全都安排到位,这种局本来就是混人脉、谈合...

2026-05-19 08:40:43 在线晚宴男友 -

45岁郭晶晶威尼斯惊艳亮相!这状态豪门阔太里真找不出第二个

要说豪门阔太的“天花板”,郭晶晶绝对算一个!5月18日,45岁的郭晶晶跟着老公霍启刚现身威尼斯,出席国际艺术双年展晚宴,一组生图直接刷屏,网友集体炸锅:这状态,豪门圈真找不出第二个!威尼斯晚宴全是全球名流、时尚名媛,一个个铆足劲穿高定、戴珠宝,恨不得把“贵气”写在脸上。唯独郭晶晶,一股清流杀出重围!当天她穿一身简约黑色长裙,剪裁干净利落,没有花里胡哨的装饰,连首饰都没怎么戴,就斜挎个小包,棕色卷...

2026-05-19 08:40:41 名媛豪门晚宴 -

48岁黄奕新恋情曝光,连续多日聚餐同回公寓,男方体贴绅士

近日,48岁的黄奕被八卦媒体拍到和神秘男子频繁同框,聚餐、深夜同回公寓,互动亲密又自然,新恋情疑似彻底曝光!当天黄奕状态好到出圈,完全看不出快50岁了!一身简约白色西装,头发利落盘起,淡妆衬得气色绝佳,温柔又干练,气质松弛又自信,一看就是心情超棒的样子。她和好友在上海一家餐厅聚餐,全程谈笑风生,毫无明星架子。饭局结束送走朋友后,一位身材高大、气质儒雅的男士快步走到她身边,没有夸张搂抱,却处处透着...

2026-05-19 08:40:39 男方看着儒雅 -

岳雨婷自曝正骨一次狂长3.5cm!168直接飙到171.5,体重才94斤

娱乐圈短剧女神岳雨婷最近火了!不是因为新剧,而是她自曝的一次正骨经历,直接把自己送上热搜,网友全看懵:成年人还能这么猛“长高”?5月18日,岳雨婷大方分享,自己平时净身高168cm,体重常年94-95斤,属于又高又瘦、身材比例超绝的类型。结果昨天去做了个正骨,一量身高直接傻了——171.5cm!一次操作猛增3.5cm,直接从普通高个女生,冲进超模身高线,这效果也太炸裂了吧!消息一出,网友瞬间炸开...

2026-05-19 08:40:37 身高直接脊柱 -

出道15年收大礼!真木今日子、Madonna专属决定!

我真是吓了好一跳啊! 在这个大专属时代,又有人上车了—在最新一档发片中,出道迈向15年的女优「真木今日子」结束漂泊的日子,成为片商Madonna的专属女优~ 恭喜,真的恭喜,虽然文章一开始说吓了一跳,但只要知道「専属」两字对企画単体女优的意义所在,你就知道为什么明明片子拍愈多赚愈多,但当片商开专属契约网罗时大家都会点头—大家可以去真木今日子的X瞧瞧,在情报解禁后她说自己完全没想到出道15周年了...

2026-05-19 08:31:16 女优今日都会 -

丸之内超美OL!筱崎沙帆又漂亮又粉红!

是美女啊! 这是片商ideapocket在6月推出的新人「筱崎沙帆」,今年23岁,她是在丸之内(丸の内)上班的OL,也是深获属下信赖的可靠上司⋯ 这样的她为什么会成了女优?理由很简单,一来筱崎沙帆是来兼差的,我们都知道这一行向来欢迎女优兼差,片商是可以配合她们的时间在周末拍片的;二来筱崎沙帆从5岁开始片,所以她从观众变成了女主角,想知道当女优有多赚钱~ 这样一位在广告代理商工作的OL,就这样成了...

2026-05-19 08:31:13 她的女优也是 -

运动伤害引退的游泳选手!纯情的「园梨音」成了业界的顶级新秀!

是个看起来很优秀的新人呢。 她是「园梨音」,23岁,身高165公分,即将在6月9日于片商S1出道—漂亮的脸蛋、甜美的笑容搭配马尾的造型和其他新人相比是比较成熟一些,也难怪S1要叫她姊姊⋯ 至于她的人物设定呢,封面下方写得很清楚,水泳一筋,意思是之前非常认真的锻炼自己,是个游泳选手—根据片商给的资料,园梨音4岁开始学游泳,也就是说到现在已经有差不多20年的资历,17岁的她凭借者100公尺自由式的实...

2026-05-19 08:31:10 是个游泳新人 -

女优小岛南月月出新作却被怀疑引退了,曝业界残酷情况

出道已经十余年的日本知名女优小岛南,日前突然在社群发文,强调自己仍是现役女优,似乎许多人误以为她已经引退。这就是日本业界的情况,即便有资历但只有少数人能维持热度小岛南日前在社群X发文表示,自己多年来持续不断地有活动,但最近经常有人问她「还是现役吗?」的问题,她强调,「我仍然以女优的身分继续从事我的工作」,也分享自己的作品一览表。其实小岛南每个月都有发片,却还必须发文说明是自己现役女优,那肯定不是...

2026-05-19 08:31:08 女优发文小岛