来源:卢克文工作室(ID:lukewen1982)

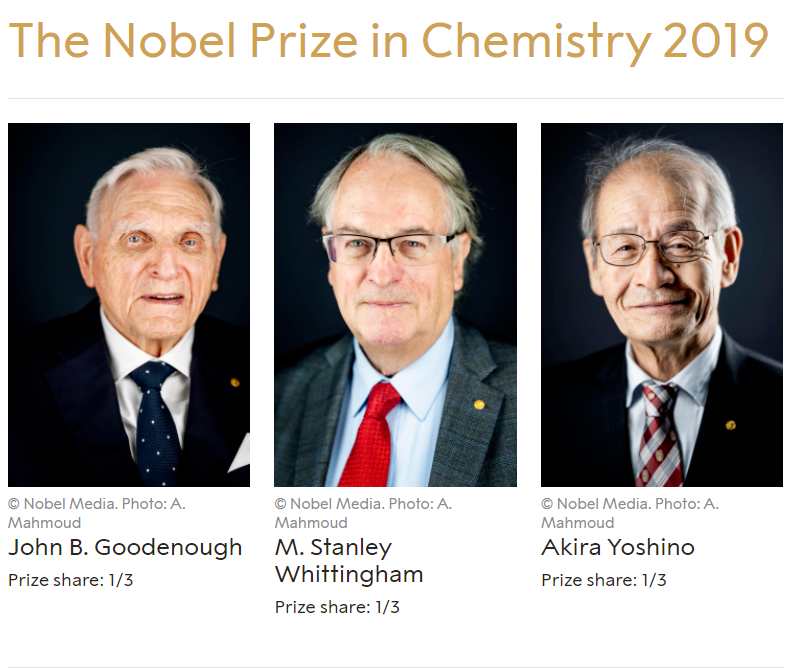

1940年,随着日本侵华战争步伐的不断加快,日美关系开始急转直下。美国政府不顾国内进出口贸易商的反对,颁布了第一道对日禁运令,宣布禁止对日本出口三类商品:三是飞机零件、装备、附件、光学仪器和金属加工机械。当然,对日本至关重要的石油和废钢铁,并未包括在内,显然美国此时并不想和日本撕破脸。于是,日本内阁找了一群人,搞出一个“总战力研究所”,开展了一项研究课题:《第一次总力战桌上演习——第二期演习情况及课题》。然而,研究结果却让内阁很失望,一旦开战,日本绝对会输。但是为啥日本最终选择对美开战呢?因为1941年下半年起,美国宣布对日本石油禁运。石油是战争的血液,而当时日本本土和日本控制的土地上,基本都不产石油。为了找油,日本专门成立了满洲石油株式会社,先后在黑龙江一带挖了八十多口井,总进尺三万多米,但始终没有找到大规模的油田,最终日本没办法,才选择孤注一掷,进攻东南亚,夺取英美荷控制下的油田。而当中国建国后找到大庆油田的时候,无数日本人捶头顿足,当时怎么不挖深一点呢?也许挖深一点,日本的国运就会改写了。单纯从军事角度上看,这场战争乏善可陈,美国没费什么劲就击败了塔利班,扶持起了一个傀儡政府。但从经济上,这场战争是非常赔本的,美国花了2万亿美元,却什么也没得到。为了回本,美国“商业与稳定行动任务小组”(TFBSO)对阿富汗进行了资源勘探,你还别说,还真有发现----锂。在阿富汗,有三个大锂矿,一是Nangarhar省的Pasghushta锂矿,拥有上亿吨的储量。二是Oruzgan省的Taghawlor锂矿,也有上亿吨的储量。此外还有Jamanak锂矿,拥有近3000万吨储量。但问题在于,起码在发现锂矿的2010年,锂虽然已经被广泛用于手机电池,但全球需求量并不大,澳大利亚的锂矿,完全能满足全世界的需求,所以美国对开采阿富汗的锂矿,没有特别大的意愿。一直到2021年美国撤出阿富汗,同时因为电动车的崛起锂价暴涨,锂价在2021-2022年涨幅近11倍,最高涨至60万元/吨!美国人才捶胸顿足,价值3万亿美元的锂矿,拱手让出去了!而且极有可能让给了中国,让中国彻底垄断全球的锂资源!对此,华盛顿邮报还义愤填膺写了一篇文章控诉美国政府:美国把“锂矿沙特”白白送给了中国!虽然现在中国在全球锂资源领域拥有优势,但其实,中国也和美国一样,面临着锂矿资源得而复失的窘境。先说个冷知识,虽然现在处于燃油车向电动车的转型期,但其实电动车,早在100年前就繁荣过。1886年1月,德国人卡尔·本茨发明汽车,但当时的汽车因为发动机是单缸的,声音巨大、抖动严重,坐上去能把肾结石颠出来,毫无体验感可言。当时的报纸指责汽车行进时“嘎吱作响,扬起对健康有害的烟雾和灰尘”,所以更加青睐使用铅酸电池的电动车,认为这种车无废气、安静、舒适,非常适合从马车开始转向汽车的贵族绅士。那么为什么电动车被汽车取代了呢?原因很简单,充电太慢,能量密度太低,无法长时间运行,所以随着汽油发动机技术的进步,电动车渐渐消失了。不过,电动车的优势,一直被人记在心里,所以人类也一直没有放弃发明一种能量密度高的电池,来取代铅酸电池。70年代初,石油危机如火如荼,埃克森公司经营困难,开始鼓动研究人员寻找石油的替代品。于是,埃克森公司的一名研究人员惠廷汉姆,发明了一种用锂离子做电解液的电池。其实锂在19世纪初就被发现了,但在刚刚发现那些年,锂只是一种不太起眼的矿物,医生一般拿它作为抗抑郁症的药物。但惠廷汉姆发现,锂的电化学活性出奇地高,采用锂离子做电解液,能实现更高的能量密度,同样质量下,锂电池能比其他电池储存更多的电能。所以,埃克森公司开始使用锂生产纽扣电池,但这种电池的市场太小了,而且锂离子溶液容易产生锂枝晶,起火概率很大,埃克森公司觉得不赚钱,就把这项技术卖了。古迪纳夫这位爷本来是学文学和哲学的,不知道咋想的,突然转行学化学,然后又去芝加哥大学物理系学物理,和杨振宁成了同学。毕业后,古迪纳夫去了牛津大学,开始研究新的锂电池,他用钴酸锂来取代金属锂作为正极材料,不仅保证了正极材料在高电位的稳定性,又提高了电压。随后古迪纳夫又研制出了多种锂电池材料,比如我们现在耳熟能详的磷酸铁锂等。当时,日本的电子产业发展迅速,同样急需高能量密度的电池,作为整个日本电子产业腾飞的助推器。为此,日本多个公司以“饱和式”研究推动研发进度,最终,日本朝日化学的吉野彰,研发出了石油焦炭作为负极的锂电池,并将其卖给了索尼。1991年,索尼发布了人类历史上第一个商用锂离子电池,能量密度达到了80 Wh/kg,远远超过当时的镍铬电池,正式宣布了锂电池时代的到来。尽管日后锂电池技术进展飞快,应用场景也开始多元化,但基本结构却并没有本质性变化,所以在2019年,瑞典皇家科学院授予古迪纳夫、惠廷汉姆、吉野彰诺贝尔化学奖,因此三人也被称为“锂电三杰”。原因很简单,这种能量密度更高、拥有良好循环性能的电池,可以很好解决日本石油资源匮乏的问题,所以早在1996年,日本就研发世界上第一辆电动车 Prairie Joy EV,为了测试其低温性能,这辆车甚至被送到了日本国立极地研究所北极观测中心,作为那里的工作用车。但是,因为充放电的麻烦,电动车在日本并没有普及开来,Prairie Joy EV一年只卖出了30辆,最终,日本放弃了锂电池路线,转向氢能源。2001年,中国工程院院士陈立泉,向时任863计划电动汽车重大专项负责人万钢请求:“希望能给锂离子电池一个机会。”而万钢,曾任德国奥迪公司技术开发部工程师,生产部、总体规划部技术经理,在当时中国的部级干部中,算是最懂汽车的,也算是最了解锂电池对电动汽车行业前景的。于是,在万钢的支持下,2001年,中国成立了第一个锂电池研究机构——中国电池工程研究中心,2004年,中国首次实现了锂电池的批量生产。同时,中国还出台了一系列支持政策,包括减免税收、提供土地和资金支持等,以促进锂电产业的发展,在政策的扶持下,中国相继成立了多家锂电企业,投入大量资金用于技术研发。随着技术的不断进步,中国的锂电产能不断提升,很快成为全球最大的锂电生产国,比亚迪就是那个时代崛起的。和铁矿石资源一样,中国的锂储量其实并不少,位居世界第四,但品质低、开采难。所以,中国虽然是世界第一的钢铁大国,但高品质铁矿石的供应,却一直依赖进口,也同样没有铁矿石的定价权,中国辛辛苦苦炼钢,赚得还没有澳大利亚的矿业公司多。而锂呢?又是新能源汽车产业绝对的核心,中国想发展新能源汽车产业,只有拿到稳定的、廉价的锂资源渠道,才能最大限度地降低生产成本。如果像铁矿石那样只能买高价锂,那造出来的车还怎么跟别人竞争呢?欧洲能源危机的教训告诉中国,当一种原材料对外依赖程度超过50%,那主动权就不在自己手中了,只能任人宰割。从很早开始,中国就鼓励企业海外布局,先后拿下了澳洲锂辉石、阿根廷盐湖、墨西哥黏土、非洲刚果(金)的锂矿等多个项目,控制的锂矿总量,占到了全球的50%以上。其中最惊险的,莫过于中国天齐锂业收购智利化工矿业公司SQM股份和赣锋锂业对墨西哥锂黏土Sonora项目的收购案了。天齐锂业成立于1995年,主营包括电池级碳酸锂、工业级碳酸锂及其锂系列产品的生产和销售,如果说天齐锂业以什么最为闻名的话,莫过于其“蛇吞象”的胆略了。2012年,天齐锂业看上了世界上正在开采的、储量最大、品质最好的锂辉石矿——西澳州格林布什锂矿,这个矿拥有全球锂资源约31%的市场份额,供应了中国国内约80%的锂精矿。当时这个矿属于泰利森公司,但是了2012年,美国洛克伍德公司突然宣布全面收购泰利森普通股股权。如果洛克伍德公司收购成功,那么毫无疑问,中国锂矿产业,以后都要仰美国鼻息。所以,天齐锂业不得不对泰利森的股权进行拦截式收购,控制泰利森19.99%的普通股股份,用手中的反对票,破坏了洛克伍德公司获取控股权的计划。但此时,泰利森并不完全安全,所以天齐锂业一不做二不休,决定控股泰利森!但是,当年天齐锂业总资产,也不过15.69亿,而控制泰利森,需要50亿。最终,考虑到泰利森战略性意义,中投集团决定向天齐锂业的子公司文菲尔德注资,帮助天齐锂业成功控股泰利森,间接获得旗下格林布什矿51%股权。这笔交易使天齐锂业在矿端尝到甜头,也让中国彻底控制了全球资源禀赋最好的锂辉石矿资源。而在2018年,天齐锂业又做出了另一个类似的操作。澳大利亚锂矿虽然好,但随着盐湖提锂技术的进步,成本更低、开采更容易的盐湖锂受到国际巨头的青睐,世界各国纷纷把目光投向了南美,阿根廷、玻利维亚和智利的盐湖中存有大量的锂,也被称为“锂三角”。锂盐湖降水少,水分蒸发多,可以获得较浓的盐湖卤水,稍微加工就能直接获得工业级碳酸锂,再经过提纯就可转化为深加工锂产品,开采成功后,就是印钞机般的存在。而天齐锂业看上的,是位于智利阿塔卡玛的盐湖,这里是全球范围内含锂浓度最高、储量最大、开采条件最成熟的锂盐湖。那么想控制阿塔卡玛盐湖,最好的办法,就是收购SQM的股份,最少要收购23%。但是,收购SQM23%的股份,需要至少40亿美元,而当时天齐锂业当时的净资产金额,不足100亿元人民币。有时候,蛇吞象也是会上瘾的,特别是有成功先例的情况下。最终,天齐锂业斥资40.66亿美元,收购了SQM23.77%的A类股权,其中有35亿美元,是从境内外银团贷款而来的。虽然这次并购成功了,但天齐锂业也背负上了沉重的债务,资产负债率由2017年的40.39%直接攀升至2018年的73.26%。另一件收购案,是赣锋锂业对墨西哥的锂黏土Sonora项目的收购。Sonora 锂黏土项目位于墨西哥的索诺拉州,提锂工艺兼具矿石提锂以及盐湖提锂的优点,既能够以类似矿石提锂的速度在短时间内完成提锂过程,也能够以类似卤水提锂的成本以较低成本完成提锂,相比来说,经济性比较好。2021年5月,赣锋锂业以不超过1.9亿英镑的交易金额对Sonora项目的所有方英国Bacanora公司进行要约收购,并在第二年收购成功,持有了Bacanora公司100%股权。赣锋锂业估计,一期项目投产后的年化碳酸锂产能为17500吨。可以说,中国这锂业双雄,都赶上了好时候,收购之后都赶上了锂价暴涨,巨额的收益,也刺激更多的中国企业出海拿锂。截至目前,美国ALB(雅保)、智利SQM、中国天齐锂业和赣锋锂业、美国LIVENT五大公司占据了全球锂盐市场份额的70%,其余的部分中,锂矿后来者中国企业比亚迪和宁德时代也占据了不小份额。然而,中国锂业公司,并没有高兴多长时间,曾经引以为傲的并购项目,相继爆雷。早在收购之时,天齐锂业为了收购成功,就答应了智利政府的苛刻条件,比如:天齐锂业向SQM提名或投票选举的董事,不得为天齐锂业的董事、高管或员工;不要求提供且不获取SQM与锂业务相关的商业敏感信息等。这样一来,虽然并购成功,但天齐锂业对SQM的话语权,并没有那么大。这也就为后来SQM被国有化时,天齐锂业的尴尬埋下了伏笔。2021年12月,左翼的博里奇当选智利新一届总统。 加夫列尔·博里奇南美的左翼有个神奇的属性,那就是把自己一切糟糕的经济现状,归咎于外国的掠夺,然后就忽悠选民:为什么中东石油国都很富裕?根源就是他们把西方石油公司收归国有了,石油利润全部留在国内了,所以人家能过好日子啊!你们如果选我,我第一件事就是没收国外资本,将私营业务国有化,让大家都过上好日子!但是左翼上台,没收外国资本,外资都纷纷跑路,经济垮掉,民众不满,然后右翼又上台,引入外资,发展经济,但随着贫富差距拉大,底层人民日益不满,强烈要求驱逐外资,于是左翼再上台,再没收外资。博里奇上台后,也毫不意外地推动了激进的矿产增税以及私营业务国有化提案,要将该国私人经营的铜、锂、金等矿产业务收归国有。2023年12月27日,SQM与智利国家铜业公司Codelco达成了一个“公私合营”协议,设立一家合营公司,由这家合资公司负责阿塔卡玛盐湖地区矿权开采配额。根据协议,从2031年起,合资企业的管理将由国家队Codelco接手负责。这相当于,SQM被国有化了,而作为SQM的第二大股东,天齐锂业的大部分股票,也要充公了。天齐锂业当然不满,但你当年签订了那个不干涉SQM经营的协议了,人家搞公私合营,都是人家内部的事情,天齐锂业自然没有理由管。更有意思的是,这个协议,不构成与天齐锂业之间的关联交易,所以无需提交公司董事会或股东大会审议。如果单纯是个股权的变更,问题也不大,但关键在于,根据合资公司的利润分配原则,2031年前,智利政府会拿走75%的利润,而2031年之后,会拿走85%。说实话,这太坑了,知道要薅羊毛,但没想到是把羊都拿走了,把毛留给你了!天齐锂业并没有坐以待毙,2024年以来,天齐锂业多次提出要求,希望将“公私合营”协议提交股东大会投票,并获得股东大会上三分之二投票权方可批准,想借此阻止SQM的国有化进程。不过,6月19日,智利金融市场委员会拒绝天齐锂业诉求。那么下一步,天齐锂业只能眼睁睁看着自己付出沉重的代价收购而来的SQM股权,面临着被充公的命运,这对本就债务缠身的天齐锂业来说,可是个要命的打击。赣锋锂业收购Bacanora公司后不久,墨西哥政府就修订了《矿业法》,将锂列为战略性矿产,宣布实施锂矿国有化,禁止向私人授予锂矿特许权,并称将对所有已授予的锂矿特许权进行审查。用总统洛佩斯的话来说,“石油和锂属于国家,属于墨西哥人民。”本来,赣锋锂业对此并不太担心,认为自己的那些特权,是在矿业法改革颁布之前被授予的,新法管不了旧合同。但万万没想到,2023年8月,墨西哥矿业总局(DGM)向赣锋锂业墨西哥子公司发出取消其在墨西哥持有的Sonora锂粘土项目的九个矿产特许权的决议通知,理由是赣锋锂业墨西哥子公司并未达到最低投资要求。其实,“未达到最低投资要求”,是很多国家最常见的找茬借口。而赣锋锂业则解释说,根据墨西哥法律的要求,其已经履行了最低投资义务,且墨西哥子公司的矿山开发投资实际远大于墨西哥法律规定的最低投资义务。虽然赣锋锂业向墨西哥经济部提起行政复议,但在2023年11月,墨西哥经济部仍然做出了维持原墨西哥矿业总局取消矿产特许权的决定。于是,2024年1月,赣锋锂业墨西哥子公司向行政司法联邦法院提交行政诉讼申请,并向国际投资争端解决中心提请仲裁程序。虽然赣锋锂业积极应对,但从目前来看,面对墨西哥的国家意志,单独靠一家企业与之对抗,基本上毫无胜算,人家为了搞你都修改法律了,这还怎么玩?近几年,锂矿富国普遍开始把锂作为战略商品进行寻租,通过各种方法增加开采成本,人为制造供需不平衡,借此来获取更多的主导权。咱们都知道,在石油领域,有一个欧佩克,油价低时减产,油价高时增产,通过操控油价,让自己获取了最大利益。欧佩克本来只是中东那一票国家,但后来把俄罗斯、委内瑞拉等产油国也拉进去了,搞了一个“欧佩克+”,行业垄断性进一步增强。咱们实事求是地说,欧佩克对制约美国霸权起了很好的一个作用,哪怕强如美国,很多时候也奈何不了欧佩克+。但问题在于,如果产锂国家凑一起搞一个“锂佩克”,那头疼的可就是中国了。南美洲安第斯山脉西南角,资源丰富,锂矿储量占全球65%,所以被称为“锂三角”,这里刚好是阿根廷、玻利维亚和智利这三个国家的交界。其实,锂佩克这个概念,早在2011年就提出了,只不过当时玻利维亚是左翼执政,智利是右翼执政,两国领导人的意识形态分歧大,关系紧张,所以根本谈不到一块去。但是2021年,随着世界新能源汽车产能爆发,锂价暴涨,三个国家有点动心了,再加上智利左翼总统加夫列尔•博里奇上台,三个国家都成了左翼执政了,这样合作的阻碍也就不存在了,锂佩克才被捡起来重新讨论。所以,2021年以来,三个国家的外交部长一直在来回穿梭,为锂佩克的建立进行沟通和谈判,有消息称,相关协议已经谈的差不多,锂佩克即将到来,以在锂价格波动的情况下达成“价格协议”。按照三国的设想,三家坐在一起联合坐庄,联合控制产量。锂三角在这时候愿意一起合作,抱团仿照欧佩克成立锂佩克,为的就是实现三国利益最大化,本无可厚非,锂三角的动机从客观上来看,确实不是针对中国。毕竟,欧佩克借着俄乌冲突带来的能源危机,赚得盆满钵满,这么一个现成的成功先例,也难怪锂三角要动心。如果能够一起联合坐庄,就能随意定价,将三国利益放大到最大。用玻利维亚总统路易斯·阿尔塞的话来说就是,“我们必须以主权的方式在市场上团结起来,让价格有利于我们的经济。”现在知道为啥智利要对SQM国有化了吧?因为只有国有化了,才能有效落实产量控制。说白了,这就是一种资源民族主义,吃相比较难看,你看人家产粮国,也没搞个粮佩克嘛,你看中国,也没搞稀土佩克嘛!你们搞锂佩克算怎么回事?如果锂佩克真的建成,而且像三国那样发挥作用的话,那么毫无疑问,对中国新能源汽车产业,是非常不利的,中国利用锂矿优势,获得的动力电池成本优势,将荡然无存。新能源汽车产业的护城河,也会被国际统一的锂价拉平,把中国新能源汽车和韩国汽车、欧洲汽车拉到同一个起跑线上。欧佩克为啥能操纵油价?因为欧佩克+国家,产量占到了全世界石油产量的70%,你不找他们买,很难买到足够量的石油。锂三角的储量占全球的65%不假,但储量,并不代表产量。目前,全球最大的锂矿出口国,其实还是澳大利亚,占到了50%以上,而锂三角加起来,也不过30%。这样一来,三国的小圈子,很容易被外围供给降价给瓦解掉。而且,比如阿根廷现在是米莱当政,米莱是右翼,锂矿所有权和开采权,都在外国公司手里,就算玻利维亚和智利想控制产量提价,阿根廷能行么?那么锂三角能不能把澳大利亚也拉进锂佩克呢?理论上可行,但实际上不可行。因为锂三角主要是盐湖提锂,成本比较低,总成本介于3至5.5万元/吨。一旦澳大利亚加入锂佩克,锂价听谁的呢?更不要说生产周期、增产周期都完全不同,想步调一致地增产减产,非常困难。更何况,石油是全球都需要,而锂矿,只有部分搞新能源产业的国家需要,其中中国是不折不扣的单一巨量采购方,具备超强的议价能力,就算你抬价,我完全可以找其他人买锂啊,别忘了,中国国内又不是没有锂盐湖,只不过为了保护环境不怎么开采而已,如果把中国逼急了,开采一下,自给自足个几年,锂佩克怎么办?所以,锂佩克就算成立,想真正影响中国的新能源汽车产业,也不是一天两天能搞定的,反而容易让中国以第一大客户的身份,逐个击破。其实,无论是锂矿国有化还是锂佩克,还不算是中国锂业的最大麻烦。面对中国在锂产业上突飞猛进的滔滔大势,似乎有点后知后觉的美国,终于迈开了步子。2021年,美国政府发布《锂电池国家蓝图2021-2030》,第一个目标就是确保获得锂的原材料和精炼材料。目前,埃克森(就是最先研发锂电池那个公司)正在阿肯色州勘探一个锂矿,该锂矿储层可能含有400万吨碳酸锂当量,开采之后,足够特斯拉生产5000万辆新能源汽车。2023年8月,美国还宣布,在美国内华达州麦克德米特火山口发现了一个“全球最大锂矿床”,称这里蕴藏着大约2000万至4000万吨锂,最高储量可达1.2亿吨,是“改变世界锂格局的里程碑”,并宣称“有望在供应安全和地缘政治方面改变全球锂格局”。而中国不仅拥有最多的锂矿开采量,还掌握着核心的锂矿提炼技术。中国在锂提炼的这一领域的技术优势,和稀土提炼一样,技术水平高,规模效应大,没有第二个国家能和中国相比。目前,中国的锂矿产量仅占全球16%,但锂冶炼的份额,却能占到全球的65%。更不要说,锂矿开采污染很严重,以美国民众的环保诉求,想开采,难上加难。所以就算美国开采出了锂矿,其锂电池生产成本,也会远远高于中国,算下来,可能还不如直接从中国买划算。既然竞争不过,那按照美国的德性,那就要想办法破坏你的竞争优势了。简单来说,美国就是要使出一系列阴招损招毒招遏制中国锂矿产业链供应链,从新能源汽车产业的上游,去拆解中国在锂产业的核心竞争力,打破中国主导锂加工产业链的格局。“锂外交”的首要目标就是阿根廷,阿根廷占有全球23.3%的锂矿储量,潜力巨大,所以自2023年以来,美国一直在与阿根廷就签署阿根廷矿产特别合作协议进行谈判,布林肯甚至亲自接见了阿根廷矿业公司商会 (CAEM) 主席。不仅布林肯,就连耶伦老太太也出山,前往智利进行访问,还特意去参观了位于智利北部的美国锂生产商雅宝公司,明确提出将加大投资,并推动美国供应链实现多元化。显然,美国不仅在金融上控制了阿根廷和智利,还想在锂产业上获取主导权。除此之外,美国还加强与非洲刚果(金)、津巴布韦、纳米比亚等锂矿富集国合作,计划在这些国家投资锂加工厂,诱压操纵这些国家排挤中国企业,构建“去中国化”的关键矿产供应链。要说干好事美国可能效率很低,但是搞破坏美国人的效率那可是很高的。近年来,美国一直利用媒体、NGO污蔑中国在锂资源开采中存在“不正当竞争”“环境问题”“人权问题”等,说中国“掠夺别国战略资源”。偏偏美国的这一套在舆论霸权的加持下,效果还挺好,在美国的煽动下,刚果(金)等对于中国签署的矿业合同搞了一场“审查风暴”,尼日利亚和阿根廷甚至发生了民众冲击中国矿业项目的事件。前面讲了,玻利维亚算是锂资源储量最大的国家之一,也一直被美国所觊觎。因为玻利维亚的左翼当政,左翼对矿山私有化非常警惕,不愿意出售锂矿,就算出售,也倾向于中国,因为中国买了矿就一定会开发,玻利维亚卖开采配额就能赚的盆满钵满,而美国人买了矿,就会“捂盘”,目的是占矿,而不是开采。美国不止一次施加压力,但印加人出身的总统莫拉莱斯又爱国骨头又硬,干脆利索地拒绝了美国。所以美国趁着2019年玻利维亚大选,支持反对派不承认选举结果,策划了一场政变,迫使莫拉莱斯失去总统职位。2022年,《华盛顿邮报》报道,美国前总统国家安全事务助理约翰·博尔顿承认,他曾经参与策划玻利维亚政变,引发国内外哗然。去年9月24日,莫拉莱斯宣布参加2024年玻利维亚的大选,结果陆军司令祖尼加一听就急了,在今年6月26日再次发动政变,直接开着中国陕西宝鸡产的装甲车就撞开了总统府大门,要求总统禁止莫拉莱斯参加总统选举。没想到现任总统不但不投降,反而发了X,号召民众前来救驾。

加夫列尔·博里奇南美的左翼有个神奇的属性,那就是把自己一切糟糕的经济现状,归咎于外国的掠夺,然后就忽悠选民:为什么中东石油国都很富裕?根源就是他们把西方石油公司收归国有了,石油利润全部留在国内了,所以人家能过好日子啊!你们如果选我,我第一件事就是没收国外资本,将私营业务国有化,让大家都过上好日子!但是左翼上台,没收外国资本,外资都纷纷跑路,经济垮掉,民众不满,然后右翼又上台,引入外资,发展经济,但随着贫富差距拉大,底层人民日益不满,强烈要求驱逐外资,于是左翼再上台,再没收外资。博里奇上台后,也毫不意外地推动了激进的矿产增税以及私营业务国有化提案,要将该国私人经营的铜、锂、金等矿产业务收归国有。2023年12月27日,SQM与智利国家铜业公司Codelco达成了一个“公私合营”协议,设立一家合营公司,由这家合资公司负责阿塔卡玛盐湖地区矿权开采配额。根据协议,从2031年起,合资企业的管理将由国家队Codelco接手负责。这相当于,SQM被国有化了,而作为SQM的第二大股东,天齐锂业的大部分股票,也要充公了。天齐锂业当然不满,但你当年签订了那个不干涉SQM经营的协议了,人家搞公私合营,都是人家内部的事情,天齐锂业自然没有理由管。更有意思的是,这个协议,不构成与天齐锂业之间的关联交易,所以无需提交公司董事会或股东大会审议。如果单纯是个股权的变更,问题也不大,但关键在于,根据合资公司的利润分配原则,2031年前,智利政府会拿走75%的利润,而2031年之后,会拿走85%。说实话,这太坑了,知道要薅羊毛,但没想到是把羊都拿走了,把毛留给你了!天齐锂业并没有坐以待毙,2024年以来,天齐锂业多次提出要求,希望将“公私合营”协议提交股东大会投票,并获得股东大会上三分之二投票权方可批准,想借此阻止SQM的国有化进程。不过,6月19日,智利金融市场委员会拒绝天齐锂业诉求。那么下一步,天齐锂业只能眼睁睁看着自己付出沉重的代价收购而来的SQM股权,面临着被充公的命运,这对本就债务缠身的天齐锂业来说,可是个要命的打击。赣锋锂业收购Bacanora公司后不久,墨西哥政府就修订了《矿业法》,将锂列为战略性矿产,宣布实施锂矿国有化,禁止向私人授予锂矿特许权,并称将对所有已授予的锂矿特许权进行审查。用总统洛佩斯的话来说,“石油和锂属于国家,属于墨西哥人民。”本来,赣锋锂业对此并不太担心,认为自己的那些特权,是在矿业法改革颁布之前被授予的,新法管不了旧合同。但万万没想到,2023年8月,墨西哥矿业总局(DGM)向赣锋锂业墨西哥子公司发出取消其在墨西哥持有的Sonora锂粘土项目的九个矿产特许权的决议通知,理由是赣锋锂业墨西哥子公司并未达到最低投资要求。其实,“未达到最低投资要求”,是很多国家最常见的找茬借口。而赣锋锂业则解释说,根据墨西哥法律的要求,其已经履行了最低投资义务,且墨西哥子公司的矿山开发投资实际远大于墨西哥法律规定的最低投资义务。虽然赣锋锂业向墨西哥经济部提起行政复议,但在2023年11月,墨西哥经济部仍然做出了维持原墨西哥矿业总局取消矿产特许权的决定。于是,2024年1月,赣锋锂业墨西哥子公司向行政司法联邦法院提交行政诉讼申请,并向国际投资争端解决中心提请仲裁程序。虽然赣锋锂业积极应对,但从目前来看,面对墨西哥的国家意志,单独靠一家企业与之对抗,基本上毫无胜算,人家为了搞你都修改法律了,这还怎么玩?近几年,锂矿富国普遍开始把锂作为战略商品进行寻租,通过各种方法增加开采成本,人为制造供需不平衡,借此来获取更多的主导权。咱们都知道,在石油领域,有一个欧佩克,油价低时减产,油价高时增产,通过操控油价,让自己获取了最大利益。欧佩克本来只是中东那一票国家,但后来把俄罗斯、委内瑞拉等产油国也拉进去了,搞了一个“欧佩克+”,行业垄断性进一步增强。咱们实事求是地说,欧佩克对制约美国霸权起了很好的一个作用,哪怕强如美国,很多时候也奈何不了欧佩克+。但问题在于,如果产锂国家凑一起搞一个“锂佩克”,那头疼的可就是中国了。南美洲安第斯山脉西南角,资源丰富,锂矿储量占全球65%,所以被称为“锂三角”,这里刚好是阿根廷、玻利维亚和智利这三个国家的交界。其实,锂佩克这个概念,早在2011年就提出了,只不过当时玻利维亚是左翼执政,智利是右翼执政,两国领导人的意识形态分歧大,关系紧张,所以根本谈不到一块去。但是2021年,随着世界新能源汽车产能爆发,锂价暴涨,三个国家有点动心了,再加上智利左翼总统加夫列尔•博里奇上台,三个国家都成了左翼执政了,这样合作的阻碍也就不存在了,锂佩克才被捡起来重新讨论。所以,2021年以来,三个国家的外交部长一直在来回穿梭,为锂佩克的建立进行沟通和谈判,有消息称,相关协议已经谈的差不多,锂佩克即将到来,以在锂价格波动的情况下达成“价格协议”。按照三国的设想,三家坐在一起联合坐庄,联合控制产量。锂三角在这时候愿意一起合作,抱团仿照欧佩克成立锂佩克,为的就是实现三国利益最大化,本无可厚非,锂三角的动机从客观上来看,确实不是针对中国。毕竟,欧佩克借着俄乌冲突带来的能源危机,赚得盆满钵满,这么一个现成的成功先例,也难怪锂三角要动心。如果能够一起联合坐庄,就能随意定价,将三国利益放大到最大。用玻利维亚总统路易斯·阿尔塞的话来说就是,“我们必须以主权的方式在市场上团结起来,让价格有利于我们的经济。”现在知道为啥智利要对SQM国有化了吧?因为只有国有化了,才能有效落实产量控制。说白了,这就是一种资源民族主义,吃相比较难看,你看人家产粮国,也没搞个粮佩克嘛,你看中国,也没搞稀土佩克嘛!你们搞锂佩克算怎么回事?如果锂佩克真的建成,而且像三国那样发挥作用的话,那么毫无疑问,对中国新能源汽车产业,是非常不利的,中国利用锂矿优势,获得的动力电池成本优势,将荡然无存。新能源汽车产业的护城河,也会被国际统一的锂价拉平,把中国新能源汽车和韩国汽车、欧洲汽车拉到同一个起跑线上。欧佩克为啥能操纵油价?因为欧佩克+国家,产量占到了全世界石油产量的70%,你不找他们买,很难买到足够量的石油。锂三角的储量占全球的65%不假,但储量,并不代表产量。目前,全球最大的锂矿出口国,其实还是澳大利亚,占到了50%以上,而锂三角加起来,也不过30%。这样一来,三国的小圈子,很容易被外围供给降价给瓦解掉。而且,比如阿根廷现在是米莱当政,米莱是右翼,锂矿所有权和开采权,都在外国公司手里,就算玻利维亚和智利想控制产量提价,阿根廷能行么?那么锂三角能不能把澳大利亚也拉进锂佩克呢?理论上可行,但实际上不可行。因为锂三角主要是盐湖提锂,成本比较低,总成本介于3至5.5万元/吨。一旦澳大利亚加入锂佩克,锂价听谁的呢?更不要说生产周期、增产周期都完全不同,想步调一致地增产减产,非常困难。更何况,石油是全球都需要,而锂矿,只有部分搞新能源产业的国家需要,其中中国是不折不扣的单一巨量采购方,具备超强的议价能力,就算你抬价,我完全可以找其他人买锂啊,别忘了,中国国内又不是没有锂盐湖,只不过为了保护环境不怎么开采而已,如果把中国逼急了,开采一下,自给自足个几年,锂佩克怎么办?所以,锂佩克就算成立,想真正影响中国的新能源汽车产业,也不是一天两天能搞定的,反而容易让中国以第一大客户的身份,逐个击破。其实,无论是锂矿国有化还是锂佩克,还不算是中国锂业的最大麻烦。面对中国在锂产业上突飞猛进的滔滔大势,似乎有点后知后觉的美国,终于迈开了步子。2021年,美国政府发布《锂电池国家蓝图2021-2030》,第一个目标就是确保获得锂的原材料和精炼材料。目前,埃克森(就是最先研发锂电池那个公司)正在阿肯色州勘探一个锂矿,该锂矿储层可能含有400万吨碳酸锂当量,开采之后,足够特斯拉生产5000万辆新能源汽车。2023年8月,美国还宣布,在美国内华达州麦克德米特火山口发现了一个“全球最大锂矿床”,称这里蕴藏着大约2000万至4000万吨锂,最高储量可达1.2亿吨,是“改变世界锂格局的里程碑”,并宣称“有望在供应安全和地缘政治方面改变全球锂格局”。而中国不仅拥有最多的锂矿开采量,还掌握着核心的锂矿提炼技术。中国在锂提炼的这一领域的技术优势,和稀土提炼一样,技术水平高,规模效应大,没有第二个国家能和中国相比。目前,中国的锂矿产量仅占全球16%,但锂冶炼的份额,却能占到全球的65%。更不要说,锂矿开采污染很严重,以美国民众的环保诉求,想开采,难上加难。所以就算美国开采出了锂矿,其锂电池生产成本,也会远远高于中国,算下来,可能还不如直接从中国买划算。既然竞争不过,那按照美国的德性,那就要想办法破坏你的竞争优势了。简单来说,美国就是要使出一系列阴招损招毒招遏制中国锂矿产业链供应链,从新能源汽车产业的上游,去拆解中国在锂产业的核心竞争力,打破中国主导锂加工产业链的格局。“锂外交”的首要目标就是阿根廷,阿根廷占有全球23.3%的锂矿储量,潜力巨大,所以自2023年以来,美国一直在与阿根廷就签署阿根廷矿产特别合作协议进行谈判,布林肯甚至亲自接见了阿根廷矿业公司商会 (CAEM) 主席。不仅布林肯,就连耶伦老太太也出山,前往智利进行访问,还特意去参观了位于智利北部的美国锂生产商雅宝公司,明确提出将加大投资,并推动美国供应链实现多元化。显然,美国不仅在金融上控制了阿根廷和智利,还想在锂产业上获取主导权。除此之外,美国还加强与非洲刚果(金)、津巴布韦、纳米比亚等锂矿富集国合作,计划在这些国家投资锂加工厂,诱压操纵这些国家排挤中国企业,构建“去中国化”的关键矿产供应链。要说干好事美国可能效率很低,但是搞破坏美国人的效率那可是很高的。近年来,美国一直利用媒体、NGO污蔑中国在锂资源开采中存在“不正当竞争”“环境问题”“人权问题”等,说中国“掠夺别国战略资源”。偏偏美国的这一套在舆论霸权的加持下,效果还挺好,在美国的煽动下,刚果(金)等对于中国签署的矿业合同搞了一场“审查风暴”,尼日利亚和阿根廷甚至发生了民众冲击中国矿业项目的事件。前面讲了,玻利维亚算是锂资源储量最大的国家之一,也一直被美国所觊觎。因为玻利维亚的左翼当政,左翼对矿山私有化非常警惕,不愿意出售锂矿,就算出售,也倾向于中国,因为中国买了矿就一定会开发,玻利维亚卖开采配额就能赚的盆满钵满,而美国人买了矿,就会“捂盘”,目的是占矿,而不是开采。美国不止一次施加压力,但印加人出身的总统莫拉莱斯又爱国骨头又硬,干脆利索地拒绝了美国。所以美国趁着2019年玻利维亚大选,支持反对派不承认选举结果,策划了一场政变,迫使莫拉莱斯失去总统职位。2022年,《华盛顿邮报》报道,美国前总统国家安全事务助理约翰·博尔顿承认,他曾经参与策划玻利维亚政变,引发国内外哗然。去年9月24日,莫拉莱斯宣布参加2024年玻利维亚的大选,结果陆军司令祖尼加一听就急了,在今年6月26日再次发动政变,直接开着中国陕西宝鸡产的装甲车就撞开了总统府大门,要求总统禁止莫拉莱斯参加总统选举。没想到现任总统不但不投降,反而发了X,号召民众前来救驾。

结果,数万民众对政变军队完成了反包围,总统这个时候挺身而出,宣布解除祖尼加职务,于是祖尼加束手就擒。虽然政变失败了,但起码说明,美国对玻利维亚军队的渗透非常深。目前没有证据证明这场政变是美国出手,但只要看看陆军司令祖尼加历来对美国的态度,就不难猜出幕后黑手是谁了。美国人最喜欢干的事,就是把自己代入中国,然后用自己的行事习惯,来揣测中国。你看,靠着煤,英国顺利完成了工业革命,成为日不落帝国。那么未来某一天,中国会不会靠着垄断锂资源,来控制全世界的新能源产业?说不让谁用,就不让谁用呢?2022年8月,拜登的《通胀削减法案》,明确搭载了中国生产的锂电池的电动车将无法享受税收抵免。2023年12月,美国2024财年国防授权法案中明确,禁止美国国防部采购六家中国电池企业生产的电池。2024年5月,美国宣布对动力电池关税从7.5%提升至25%,电池零部件关税从7.5%提升至25%。2024年6月,美国又有多名议员提出,宁德时代和国轩高科涉及所谓的“维吾尔强迫劳动”,要求美国国土安全部禁止两家公司的产品进入美国。如果中国只是锂电池技术好,那么恐怕美国不会这么紧张,但中国在锂产业的上下游,从开采到提炼再到生产都占优势的时候,美国人就淡定不起来了。从本质上来说,美国对中国锂产业链的破坏,显示的是美国对锂这一关乎未来的战略资源失控的焦虑。在制度围堵、科技围堵、外交围堵都不见效果的情况下,美国又回到了最简单粗暴的资源围堵,这可能是美国剩下的最后一把杀手锏。虽然从眼前看,美国的资源围堵影响暂时可控,但我们永远不能低估,美国下一步会使出什么阴招损招来。而我们现在要做的,除了守住真金白银买来的锂矿,更重要的,是推广中国已经占据优势的锂回收,通过锂电池的拆解再利用,实现中国电动汽车锂电池的“自循环”。而这,才是在美国在世界范围内话语权占优的形势下,破解锂资源围堵的堂堂之道。