日本央行放鹰,高市早苗的安倍经济学难产!

来源:大白话时事

微信号:xhdb66

今天日本央行行长跑出来放鹰,导致市场预期12月19日的日本央行议息会议加息的概率大幅上升至76%;

而在两周前,市场预期日本央行12月加息的概率还只有30%;

那这件事情就挺有意思的,因为高市早苗之前一直说奉行安倍经济学,要维持量化宽松的货币政策,那么日本就应该降回0利率才对。

也是因为基于这个预期,所以高市早苗10月4日当选自民党总裁后,日本股市就应声大涨,日元汇率也应声大幅贬值。

结果高市早苗当了一个多月的日本首相后,日本央行仍然放鹰说可能要加息。

12月1日,日本央行行长植田和男公开表示,日本央行将在下次政策会议上评估提高利率的“利弊”。

植田和男在演讲中表示,由于日本实际利率处于严重负值状态,即便再次加息,仍会保持日本借贷成本处于低位,这相当于仅仅是给日本经济“放松油门”,而非“踩下刹车”。

植田和男这话,相当于给日本进一步加息松绑。

所以今天植田和男讲话后,日本股市应声下跌。

连带美股今天的盘前期货指数在早上8点后,也出现一波小幅下跌,截止我发文章的时候,是跌了1%;

日元汇率今天也出现小幅升值,但相比高市早苗当选后日元的大幅贬值来说,今天升值幅度并不大。

日本股市也还没有跌回高市早苗当选前的状态,各路资金整体还是观望居多。

植田和男也给自己讲话留了一些余地,他说:视乎美国即将公布的经济数据和国内政治发展情况,也可能会等到1月份再加息。”

但整体来说,市场对于日本12月19日加息的预期概率已经上升到76%,对日本明年1月加息的概率已经上升到90%以上。

这意味着,未来这两个月内,日本大概率会继续加息。

其实这是不意外的。

虽然高市早苗嘴上叫嚣着安倍经济学,但日本当前完全没有施行安倍经济学的基础。

10年前日本搞安倍经济学,是处于通缩状态,这才让日本有搞无限量化宽松来印钞购债的基础。

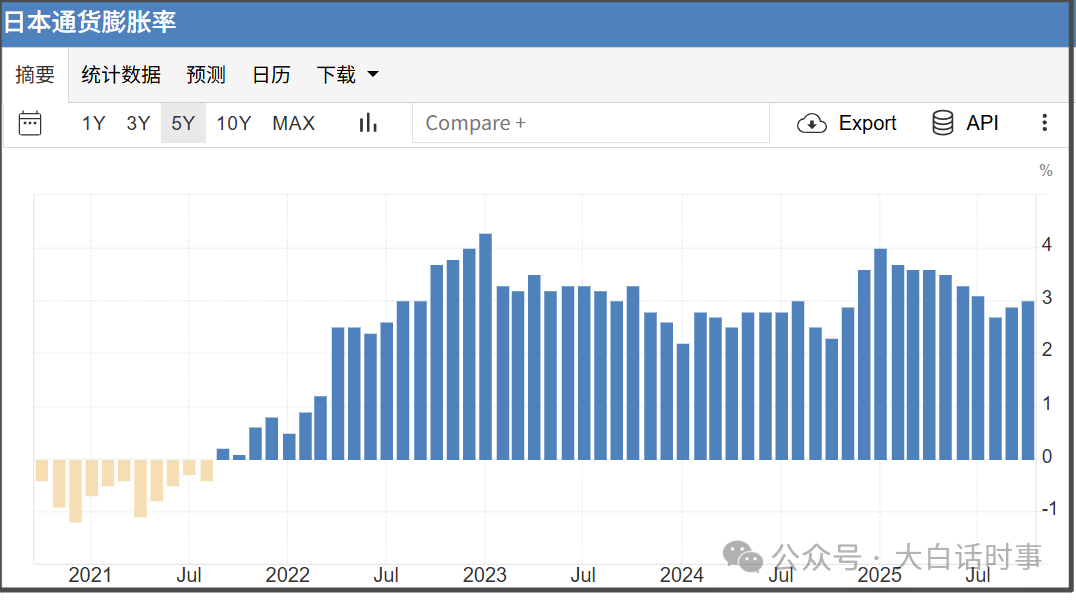

但当前日本是处于通胀失控的状态。

日本10月通胀率

在日本通胀已经失控的情况下,如果日本央行继续印钞购债,那日本通胀就得上天了。

所以,之前高市早苗当选,我在分析她的经济政策时就说过,高市早苗想继续施行安倍经济学只是她单方面的妄想。

日本股市和日元汇率在高市早苗上来后,有点像是在过山车,动辄暴涨暴跌。

但日债倒是很坚定的走单边下跌走势,日债收益率不断上涨。

10年期日债收益率最近一个月已经从1.65%的水平,一路大幅上涨到1.874%了;

30年期日债收益率甚至都飙到3.39%了。

要知道,日本30年期日债收益率是从2020年的0利率,一路飙升到3.393%;

这意味着日本的银行、保险等之前配置大量日本长债的金融机构,出现严重的浮亏。

因为债券价格和收益率是反向关系。

日本长债收益率大幅上涨,就意味着日本债券市场价格大跌,持有日债的金融机构就会严重浮亏。

可能这样说,大家还没有直观感受。

就举个例子,中国10年期国债今年从1.62%,回升到1.82%,仅仅只是回升0.2个百分点的幅度,就让今年国内债市是哀鸿遍野,很多债券投资者都在说亏钱,乃至很多银行理财产品因为底层资产都是债券,所以也出现不少理财产品亏钱。

我们仅仅只是0.2个百分点的回升幅度,就已经有如此效果。

而日本10年期国债是从0利率,涨到现在1.874%,对日本债券市场的杀伤力有多大,日本银行和保险的浮亏压力有多大,可想而知。

我在过去三年分析日债问题的时候,就提到过,日本央行不加息,但只要日本通胀失控,市场就会帮日本央行加息。

10年期国债收益率,作为市场终端利率,虽然日本央行不加息,但10年期日债收益率一直涨,也已经在变相加息。

现在日本央行的利率是0.5%,但10年期日债收益率都涨到1.874%,这说明日本的市场利率,早就脱离了日本央行的掌控。

并不是高市早苗想降息就能降息的,日本当前的经济环境已经失去降息基础,日本央行是不得不加息。

而且本来日债压力这么大,日本央行是不可能主动加息,所以只要日本央行加息,那么肯定就是被迫的。

这里的被迫,是有两方面压力。

一方面是来自市场压力,日债收益率不断飙升,日元持续贬值,会迫使日本央行加息。

一方面是来自美国的压力。

高市早苗当选前一直说要降息,当了一个多月首相,日本央行仍然说要加息。

首先,这符合我过去两年分析的,是美国在逼迫日本加息,以此引爆日债危机,来收割日本。

之前我这样分析,总有人觉得是日本自己想加息,甚至还认为是日本在背刺美国。

这样想的一个原因是因为,有大量资金在做日元低息套利,一旦日本加息,这些套利资金就可能大量止损平仓,甚至进而引发美国的金融危机。

不过我在去年这篇文章《日元套利交易又背锅了》分析过,日元套利交易的出现,只是美联储激进加息的产物。

关于日元套利交易导致金融危机爆发的说法,其实早在1998年亚洲金融危机爆发期间,就十分流行。

1990年日本泡沫破裂后,日本央行就开始大幅降息,从1991年的6%利率,降息到1995年只有0.5%利率。

然后1994年2月,美联储开始新一轮激进加息,从3%利率,加息到1995年的6%利率。

当时美国和日本也存在巨大的利差,于是大量日元套利交易开始出现。

然而,日元对美元贬值到1998年8月11日的近35年的最低点147.62之后,随即转为快速升值,而随着日元升值,大量日元套利交易平仓,这加剧了资金从新兴市场经济体的撤出,从而让亚洲金融危机进入最后恶化的阶段。

所以,当时也有一些声音认为,是大量日元套利交易,导致亚洲金融危机爆发,直接把美国的责任给甩干净了。

但实际上,美联储1994年2月开始的激进加息,才是导致1997年亚洲金融危机爆发。

日元套利交易的大量平仓,确实会冲击国际金融市场稳定。

但问题是,日元套利交易是美联储激进加息的副产物,不能忽视美联储激进加息的祸根。

包括1990年日本泡沫破裂,其中一个重要原因是美联储在1988年的激进加息,日本1989年只是被迫加息。

日本1989年被迫加息,也只是美联储加息的副产物。

但在日本舆论自己的宣传叙事里,丝毫不提是美国收割了日本,反倒是不少日本学者在反思日本1989年加息戳破泡沫的行为。

美国搞舆论战就是这样,明明是美国收割了日本,还要日本去反思自己行为。

至于美国逼迫日本加息,也会冲击到美国金融市场,美国为何要这么做。

这里很关键的问题是,美国资本也不是铁板一块,有人做多,也有人做空。

在世界金融危机越发临近,那么自然也会有人提前押注金融危机的爆发,而这些押注金融危机爆发的势力,自然也会成为逼迫日本加息的势力之一。

10月27日,美国财政部长贝森特与日本财务大臣片山皋月在东京会面,讨论经济政策等问题。据路透社报道,贝森特在会上称赞日本首相高市早苗的扩张性财政立场,但强调了“稳健的货币政策”的重要性。分析人士认为,这是在敦促日本政府尽快加息。

美国财政部在一份声明中说:“在讨论中,贝森特部长强调了制定稳健的货币政策和沟通对锚定通胀预期、防止汇率过度波动的重要作用。他指出,自‘安倍经济学’推行以来,已过去12年时间,当前的经济环境已发生重大变化。”

据报道,分析人士普遍认为,贝森特的表态是在向日本施加压力,暗示日本应尽快加息。贝森特已多次对日本央行的政策发表评论,呼吁日本央行采取“适当的货币政策”。今年8月,贝森特曾批评日本在应对通胀问题时“行动太慢”,他表示,日本需要通过加息来控制物价。

所以,美国政府的态度很明确,就是希望日本加息。

这里需要注意,因为我在拜登政府时期,也分析过美国对日本加息的态度,所以在拜登政府也是希望日本加息的态度。

也就是说,逼迫日本加息,是美国两党少数没分歧的领域。

相关文章

-

-

-

-

-

-

陈晓曾为了减肥狂喝咖啡 调侃自己对咖啡都免疫了

近日,陈晓因暴瘦引发热议,有网友考古他此前拍摄《如影随心》时期,他坦言为了贴合角色疯狂减肥,“到了现场我就开始给自己狂灌咖啡,一杯接一杯直到收工”,调侃自己对咖啡都免疫了。...

2025-12-02 09:21:20 咖啡免疫陈晓 -

金宇彬申敏儿婚礼请帖公开 系简笔画加手写字形式

金宇彬、申敏儿婚礼请帖公开,是简笔画+手写字的形式,上面还标注画来自申敏儿,字来自金宇彬,“诚邀您来参加金宇彬、申敏儿的婚礼,请和我们一起!2025.12.20下午7点”。...

2025-12-02 09:21:18 请帖婚礼形式 -

水果姐豪宅案胜诉!房主需向女方支付约180万美元

据外媒报道,Katy Perry蒙特西托豪宅诉讼案胜诉,法官判决原房主Carl需向水果姐支付约180万美元赔偿金。目前处于临终关怀阶段的Carl仍对赔偿主张提出异议。...

2025-12-02 09:21:13 房主女方豪宅 -

原著作者回应《香蜜》拍短剧:完全没听说这个消息

《香蜜沉沉烬如霜》原著作者我是电线发文称完全不知道也没有听说《香蜜》要拍短剧的消息,“假的!至少,在我这里,我完全不知道也没有听说这个消息。...

2025-12-02 09:21:10 短剧原著这个消息 -