2026年,三大泡沫会否崩盘?

作者:阿旦

来源:六爷阿旦(ID:liuyeadan888)

2025年马上就要过去了,对于我们很多普通人来说,这可能依旧是比较艰难的一年。不过从经济周期的角度来说,有观点认为,2026年,将进入衰退周期的拐点,也就是新的一轮复苏,可能将会在2026年启动。

我们看现在的国际环境,在2026年似乎也有可能会构成一个转折点,主要原因就在于中美之间的关系,有可能从全面的对抗,转为局部的交易和合作。应该说这是从外部的宏观环境上,给复苏也创造了比较好的条件和机会。

但是这种复苏的预期,其实始终都是站在我们的视角下来看问题。之所以从我们的视角看复苏的机会比较大,那是因为这几年以来,我们其实一直在进行经济结构的调整。房地产已经回到了2015年翻倍上涨前的水平,国内的风险释放,应该说已经初步实现。

但是现在的问题是,从宏观周期来讲,美国的周期跟我们恰好是一个错位的位置,也就是美国有可能是恰好处于繁荣转向萧条的拐点上。而且从中美之间国际关系的调整来看,站在美国的角度来理解,跟我们也恰好相反,就是美国放弃对抗,本身是迫不得已的选择。

那么在这样一种情况下,再来看一下2026年最大的宏观风险,其实就集中在美国的三大泡沫,会不会崩盘上。

以当今的全球化程度而言,如果美国出现系统性的泡沫崩盘危机,那全世界可能都难以幸免,所以这是2026年宏观层面,最大的一个问题。

房地产泡沫会不会崩盘?

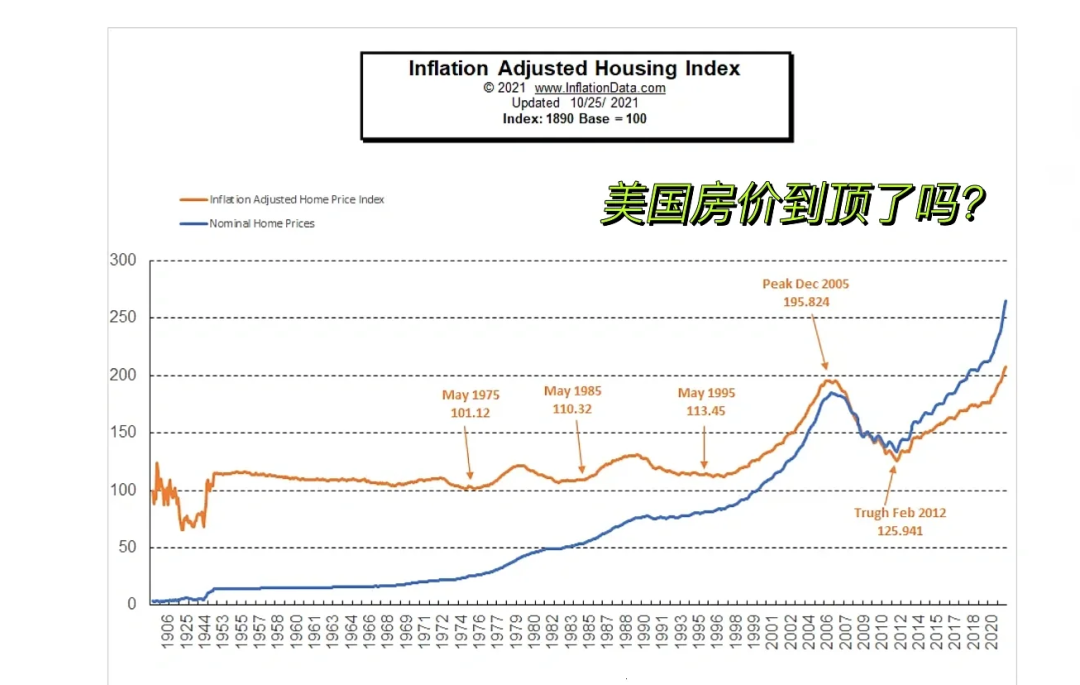

首先我们需要看美国的资产泡沫会不会崩盘,这个资产泡沫,主要就是指美国的房地产泡沫。

我前面说美国在经济周期上可能跟我们出现了一个错位,这里面房地产市场的价格走势,就是一个比较典型的代表。因为我们这边的房地产市场价格是在2021年见顶,其实有很多二三线城市的房产价格,在更早之前的2019年,2020年,就已经见顶,出现了滞涨的迹象。

但是美国恰好跟我们相反,美国是在疫情之后,为了救市,当时搞了无限量放水,而且是搞了好几轮放水,这样美国国内的资产价格,从2020年开始出现了一轮全面的大幅上涨,甚至当时美国都遭遇了比较严重的通胀危机。

在这个过程中,美国的房地产价格,在最近这几年出现了加速上涨,有些热点地区的房价,甚至出现了翻倍上涨。

所以中美两国以房地产为代表的资产价格,在2021年,开始分道扬镳,出现了两种截然不同的走势。如果从风险的角度来看,我们目前不敢说在山脚下,但至少应该回到山腰以下了,而美国呢,现在应该是在山顶。

之所以说美国的房地产价格有可能正处在山顶上,这是因为2026年,正好是美国房地产周期的一个拐点。说到这个拐点,就不得不说美国房地产市场的一个18年周期。

美国经济学家 Fred Foldvary 的研究指出,自1800年以来,美国地产中长周期通常跨越18年左右,短周期则受美债长端利率影响,跨度在3-5年。

该周期的核心驱动力包括人口购房周期和金融信贷周期:美国人通常25岁左右首次购房,偿还30年房贷后约55岁进入换房或投资阶段,形成18-20年的需求迭代;同时银行信贷宽松与收紧的周期约 18 年,两者叠加推动房地产市场呈现规律性波动。

美国房地产的这个18年的周期,在最近的这50年里,有过三次崩盘验证。分别是在1972年,1990年和2008年,这中间的间隔恰好都是18年。

1972 年崩盘:战后住房需求旺盛引发过度开发,银行信贷宽松导致供过于求,房价暴跌 20% 以上,大量建筑企业和银行破产。

1990 年崩盘:日本热钱撤离美国商业地产,纽约、洛杉矶等热点城市房价跌幅超 30%,距上一轮崩盘恰好 18 年。

2008 年次贷危机:次贷衍生品泡沫破裂引发全球金融危机,房价暴跌且楼市低迷持续至 2012 年,与 1990 年崩盘间隔同样为 18 年。

而2026年距离上一次的房价崩盘,也就是2008年,正好是18年。

现在美国的房价,早就已经超过2006年泡沫时期的峰值,衡量房价相对高低的一些指标,比如房价收入比,房贷负担率,也基本上都是处于近20年来最差的水平,这些也都是周期尾端的估值泡沫特征。

目前30年期抵押贷款利率在6.2%左右,这么高的贷款利率,对于购房需求,也形成了很大的压制。

对美国房地产市场而言,目前唯一的好消息,可能就是住房的供给侧没有制造太大的压力。但是在2026年会不会形成一个拐点,美国房地产18年一次的崩盘周期,2026年会不会再次验证?

目前来看,确实还不好说。

AI泡沫会不会崩盘?

美国资产价格的泡沫化,本质上都是因为背后美元的超发。如果是在过去全球化推行比较顺利的阶段,那就相当于全世界都是美元的池子,但现在的问题是美国要进行战略收缩,那扩张的美元,就只能在美国国内找资产池子进行承接。

所以这不仅是美国房地产的问题,而是美国所有的资产价格,在泛滥的美元推动之下,都在出现泡沫化的特征,美国的房地产是如此,美股更是如此。

现在美国股市有泡沫,这一点来说,应该说是大家的共识,但是问题就是这个共识始终没有被市场验证,不仅没有被验证过,反倒是被市场一次又一次的打脸。

在2019年以前,美股的估值,大家就觉得偏高,但是在经历了疫情期间的放水之后,美股又经历了翻倍的上涨。道琼斯指数2万点,你觉得高,涨到4万点,4万点你还觉得高,现在已经快5万点了。所以说美股的极限在哪里?可能在你想象力尽头的一光年之外。

美股泡沫化的问题,其实现在最主要的体现,就是集中在人工智能产业的泡沫化上。

现在美国最炙手可热的那些AI企业,到目前为止,基本上都没有赚钱,但是这并不妨碍人们给他一个很高的估值。

像搞大模型的Open AI,目前的估值是5,000亿美元,但是今年的营收可能也就只有130亿美元左右,而且还是亏损的。如果明年Open AI再进行融资,它的估值有可能继续上涨,搞不好有可能搞到1万亿以上。只要他的故事讲得好,他的估值可能会一路水涨船高。

现在人工智能的处境,非常像是在人类科技生产力大突破的前夜。

所有的投资人都相信,人工智能一旦有了大的突破,那么人类的生产力将会实现飞跃,所以说目前不仅是在美国,在我们这边也是投入了海量的资金,而且这种资金的规模,后续可能还会继续增加。

因为对于投资者来说,这种机会可能是百年难得一遇的。钱的价值,在当今这个时代已经变得很廉价,而投资人工智能的潜在收益,有可能是无穷大的,这是大家的一个共识基础。

但是人工智能在什么时候会有实质性的突破,目前谁也说不好,最乐观的预期,可能就是三年内。最悲观的,可能也看到了10年后。

所以我把这件事情总结为一句话,叫,望山跑死马。

通用人工智能的实现,可能是很美好的。这个美好的未来,就像一座山,立在天边,大家都看到了,都在往那个方向跑,都在不停的追加投资,但是什么时候能跑到,谁也不知道。

所以这自然也会引发一个疑问,就是这场人工智能投资的AI泡沫,会不会崩盘?

说实话,我个人的预期比较悲观,尤其是在美国这一侧,他们对于人工智能的投资,依旧是投资于芯片和大模型,也就是对于算力的追求上,但是现在美国受制于两个瓶颈的限制。

一个是算力背后需要电力的支持,美国这种算力的增长,再往后,美国电力的供应可能跟不上。

微软、亚马逊、谷歌、Meta、甲骨文五大科技巨头计划在 2025-2027 年新增至少16GW算力集群,且 2027 年亚马逊总算力将实现翻倍;到 2030 年,美国整体 AI 算力规模预计达到153GW,其中 2026-2030 年每年新增算力约 40GW。

按这个增速来看的话,美国后面五年年均电力需求增速需要达到 4%–5%,才能满足算力增长带来的电力需求缺口,而过去20年,美国电力增长的历史均值不到1%。美国要按五倍的增速来建设电力基础设施,他们能做到吗?

2030 年美国 AI 算力预计需用电约1269TWh,占全美总用电量的 22%;而 2023 年美国数据中心用电量仅为 176TWh,占比 4.4%,五年内电力需求将增长超 6 倍。美国能源部预测,到 2030 年电网需新增约 101GW 负荷,其中 AI 数据中心贡献近一半;但同期美国规划的基荷电源仅新增 22GW,电力装机容量缺口超 70%。

另一个就是美国人工智能在产业上的落地。目前美国的人工智能,始终是集中在大模型和算力的建设上,怎么转化成工业的生产力,甚至如何构建盈利模式,目前都是一团浆糊。说白了,这是一个还处于讲故事阶段的投资。

但是从前面说到的美元超发,后面需要资产池子的这个角度来说,美国的AI产业大发展,这个估值的弹性空间还非常大,理论上来说,容纳的美元可以达到十万亿的规模。

从我个人观察的角度来看,虽然对AI泡沫看空的人很多,但我个人感觉,这一块反倒会是比较坚固的。因为我观察到的一个迹象,是美国的资本财团,正在AI产业上进行抱团,搞交叉持股。

这一幕最早是在罗斯福时代,对华尔街进行整顿的时候,美国的金融资本巨头,就搞过这样的操作,就是化整为零,交叉持股,隐蔽身份。后来日本在90年代房地产泡沫崩盘之后,为了避免美国资本来进行抄底,日本的财团也学习过美国的这种做法,就是交叉持股,以时间换空间。

目前英伟达,AMD,微软,甲骨文,特斯拉,英特尔,其实已经开始了这种交叉持股的操作。最新的迪士尼背后的财团,也已经在入股Open AI。我预计这一趋势,在2026年还会继续扩大。通过交叉持股的操作,形成铁索连船。

后面美国资本财团,有可能会继续追加投入。因为就目前来说,我个人的感觉是,他们已经把未来所有的翻盘希望,全押在这上面了。

所以在这一块,AI泡沫会不会在2026年崩盘?

我个人的看法相对会比较谨慎。如果AI泡沫不会崩盘,那大概率的,美股可能也很难崩盘。

但是如果在明年4月,中美之间达成了一份比较好的贸易协议,那未来的投资方向,有可能会从对抗的机会,转向合作的机会。这是要注意的一个点。

稳定币泡沫会不会崩盘?

这一次特朗普上来之后,有一个创举,就是全面放开了对于数字货币发行的监管。很多人把这个认为是特朗普自己要发币赚钱。但说实话,这个想法可能有点狭隘了,特朗普赚钱是一个方面,但更重要的是它背后有一个大的趋势。

特朗普应该是已经听别人跟他指点清楚了,他才这么做的。

这个趋势就是我前面提到的,美国战略收缩和美元扩张之间的矛盾。美国战略收缩之后,维护不了全球霸权,甚至都不能说是一个全球性大国。经济全球一体化的这种利益覆盖,也不是美国霸权可以掌控的时代了。

那么在这个趋势之下,美元理论上来说就必须进行收缩,不能再作为全球货币,但是现在美国的债务又在不停的增长,美元还要继续进行放水。

这很显然,就形成了一个矛盾。

如果要解决这个矛盾,目前来说,就只有两种办法。

一种办法就是缩减债务,消灭美元。

其实现在的货币发行,基本上都是以债务为基础的。因为债务就可以形成一笔资产,或者说虚构一笔资产就可以形成一笔债务,然后进行抵押,就可以发行货币。如果反向操作,要消灭过多的流动性,那就是刺破资产泡沫的同时,消灭债务,也消灭货币。

还有一种办法,就是扩大池子。

打造更多的资产池子,来容纳超发的美元。比如国债市场,美股市场,美国的房地产市场,以及前面说到的人工智能新兴产业,这里面都需要投入海量的资金。如果这些都还不够,那就需要打造新的池子。

而特朗普放开数字币的发行监管,就是在打造新的资产池子。

你要说这种资产信用不够,那没有关系,美国已经进行了新的立法,这种数字币也换了一个模式,现在叫做稳定币。他的发行就需要用美国国债作为抵押。目前美国也在推动这一趋势,就是数字币的发行,都要建立以美国国债为核心的资产储备。

这样既建立了新的资产池子,又消化了更多的美债,这对美国来说就是一举多得的好事。

但是在我看来,这里面有一个更关键的地方,在于这种新的资产池子,他是面向全世界的。也就是说是全世界的资金,在维持数字币的泡沫。那这个泡沫对于美国来说,如果刺破了,它潜在的影响相对就比较小。

所以说如果美国有这样一个消灭多余流动性的需要,那么选择数字币泡沫,应该是最合适的。但是现在最大的问题在于,目前的数字币规模还不够大。

根据 CoinGecko,2025 年 12 月 12 日的数据,与美国有核心关联的数字货币总市值为 4054.91 亿美元,24 小时交易量达 2969.41 亿美元。

说实话,这个规模还太小。美国房地产市场总规模大约是55万亿美元,美股的总市值大约是70万亿美元,美国国债总规模将近40万亿美元,而数字币的规模,现在连1万亿美元都还不到。从泡沫的角度来看,总体上更像是处于发育阶段。

至于刺破它值不值当,能够发挥多大的战略作用,就得看美国如何考虑了。

最后

说实话,美国现在面临的难题依然很难。最难的部分,就是我前面说到的,到底是应该刺破泡沫,还是做大池子?从中美之间达成的交易和合作来看,大家应该有一个共识,就是尽量不要搞出系统性危机,因为现在的全球化程度太高,再出现崩盘,危害很可能超过1929年的世纪大萧条。

那样的话,人类有可能几十年都缓不过来,并引发新的世界大战。

所以从这个角度来看的话,美国最务实的选择,应该还是选择做大池子。而目前来看,最有效的做大资产池子的方式,就是吞并加拿大墨西哥。把这两块资产拿到手,再进行债务置换,美债的发行空间,至少可以增加到100万亿美元。

那样的话,美元就不是泡沫,而是没有泡沫就不好喝的啤酒。

相关文章

-

2026年,三大泡沫会否崩盘?

作者:阿旦来源:六爷阿旦(ID:liuyeadan888)2025年马上就要过去了,对于我们很多普通人来说,这可能依旧是比较艰难的一年。不过从经济周期的角度来说,有观点认为,2026年,将进入衰退周期的拐点,也就是新的一轮复苏,可能将会在2026年启动。我们看现在的国际环境,在2026年似乎也有可能会构成一个转折点,主要原因就在于中美之间的关系,有可能从全面的对抗,转为局部的交易和合作。应该说这是...

2025-12-17 08:50:14 三大 -

-

12月16日股市分析:又到悬崖边!

来源:大白话时事微信号:xhdb66今天大盘走势仍然很糟糕。在上周五虚晃一枪后,本周两个交易日的连续下跌,确立了这次12月10日的时间转折点为向下转折。并且从创业板走势看,这次时间转折点也是精准生效。创业板在12月10日之后,已经走了一波下跌走势。哪怕如果明天开始反弹,这波转折段落也已经出现,12月10日的时间点是已经生效。现在问题是,这波转折的力度有多大,转折持续时间有多长。虽然我能看到的下一个...

2025-12-17 08:50:10 又到 -

-

浙金中心爆雷的背后!

作者:小二胖 来源微信公众号:智库百晓生2025年冬,寒意最先侵袭的并非江南的天气。浙江金融资产交易中心(下称“浙金中心”)“爆雷”了,初步统计波及资金约120亿元。投资者们有种被抢了钱,却不知道钱去哪了的感觉。时间倒回2013年,浙金中心诞生于浙江金融改革的浪潮中。彼时,浙江省财政厅、宁波市国资委合计持股约40%,是不折不扣的“国资血脉”。它的早期业务清晰而“光荣”:主要为地方政府融资平台服务,...

2025-12-17 08:50:08 金中 -

TVB最新收视!《新闻女王 2》收视第一! 刘亦菲李现主演剧收视上升!

TVB公布上周(8 日至 14 日)翡翠台收视,台庆剧《新闻女王²》进入结局篇,跨平台直播收视最高 21.4 点(138 万观众),上升 0.1点位居收视榜首位! 处境剧《爱・回家之开心速递》最高收视 18.6 点(120 万观众),上升 0.5 点;刘亦菲、李现主演的外购剧《去有风的地方》最高收视 16.1 点(104 万观众),上升 1.4 点;资讯节目《东张西望》最高收视 21.1 点(1...

2025-12-17 08:30:54 观众最高阿姐 -

林峯重庆开唱收“项少龙一家”花篮!杨茜尧担任嘉宾!现场播剧照引回忆杀

艺人林峯昨晚在重庆举行演唱会,他分享出多张与花篮合照,原来当中有重大玄机:“重庆站巡演圆满结束,在后台看到了几个熟悉的名字,感谢师父项少龙一家送来的祝福!很久没见,是时候和几位故友聚一聚了,寡人跨年找你们玩! # 12月31日电影院见!” 原来是古天乐以《寻秦记》中项少龙角色送上花篮,又搞笑留言指徒儿林峯融入现代社会,更指为师很欣慰。 这次个唱,他邀请了相识多年的好友杨茜尧担任嘉宾,他们以201...

2025-12-17 08:30:51 犀利两人训练班 -

古天乐林峯唱《寻秦记》电影版主题曲!感染力与旧版不同!古天乐:全新体验

万众期待的《寻秦记》电影版,将于2025年12月31日登陆大银幕。继上周公布预告及终极海报后,今日再度公开两大重磅物料,包括2025版电影主题曲《天命最高》MV及全阵容海报!由古天乐演唱的《寻秦记》主题曲《天命最高》,可以说陪伴无数观众成长,旋律一响唤起集体回忆。此次新版《天命最高》邀请了古天乐与林峯共同演唱,呈现出与旧版截然不同的感染力。古天乐表示,这次和林峯一起合唱,与当年独自演唱的感觉大不...

2025-12-17 08:30:49 天命最高天乐 -

空欢喜!TVB男星官宣新恋情!却造性感女友否认!直称:他比我还单纯

香港女星崔碧珈近期被曝出新恋情,她还晒出与58 岁的TVB男星郑健乐一起健身的合照,郑健乐更是在自己的社交网的个人状态中标记了崔碧珈,并注明正与对方处于恋爱关系。 然而崔碧珈近日出席活动时,却明确强调自己目前是单身状态,还表示 “睡醒之后才知道这件事”,称自己与郑健乐只是关系很好的朋友:“在我认识的人里是分数最高的男人,我本身就很单纯,他比我还要单纯”。 网友对于这段突如其来的恋情议论纷纷,有...

2025-12-17 08:30:46 状态社交我的 -

儿子9个月!黄翠如自爆已参加学校开放日!习惯未能获TVB奖项提名!

艺人萧正楠与太太黄翠如今日共同出席慈善活动,黄翠如表示,照顾小朋友并不觉得辛苦,反而像是和孩子一起成长、一起学习。她还透露,萧正楠平时很喜欢在家唱歌,儿子也会跟着哼唱。谈及儿子的学业,他们表示虽然儿子才9个月大,但成为父母后,会自然而然地开始思考哪种教育方式更适合孩子。 黄翠如坦言,之前听连诗雅和梁诺妍聊过小朋友升学的问题后,自己从原本毫无压力变得有点紧张,甚至笑称已参加过学校的开放日:“我们的...

2025-12-17 08:30:44 表示孩子儿子