AI泡沫为何会破?

来源:大白话时事

微信号:xhdb66

前几天短评有提到过AI泡沫里一个很重要的概念,就是AI芯片的折旧问题。

这将是戳破AI泡沫的其中一个关键,具体本文会展开分析一下。

同时,文章开头要强调一下。

AI有泡沫,跟AI有用,是不冲突的。

我看好AI产业的长远发展,但全球芯片板块都处于一个泡沫化的疯涨期,要注意这种金融短线的泡沫化风险,跟看好AI产业,也是不冲突的。

就好比,2000年互联网泡沫破裂,跟互联网产业有前景,也是不冲突的。

很多人习惯于非黑即白的思维,一看到你说AI有泡沫,就觉得你不看好AI产业,非得举例一些大家都知道的AI有用的地方。

现在AI确实有一些实实在在的产品,正在改变世界。

比如,AI生成视频,已经在改变影视动漫行业。

AI编程,也已经成为所有程序员的必备技能。

但这并不妨碍,AI有泡沫。

因为金融市场就喜欢炒作预期,恰恰是AI产业的前景过于明确,让市场与其一致性过高,从而疯狂炒作股价,让股价一步到位,透支未来十几年的发展预期,从而让AI相关的股价有了泡沫化的风险。

首先聊聊AI折旧成本的问题。

传统大基建跟AI大基建,有一个显著不同,就是折旧周期差异很大。

传统的基建,不管是电力基建,

所以一次大投入后,可以让全社会收益几十年的时间,可以在漫长的周期里回血。

但AI基建的折旧周期太短了,目前对于AI算力卡的寿命,普遍看法是3-6年。

但这个寿命究竟是3年,还是6年,对于AI算力中心的成本差异是非常大的。

AI算力卡的寿命短,由两方面因素导致的:

1、AI芯片迭代速度太快,现在英伟达基本每年出一款新的AI芯片的速度。

在3年前,H系算力卡已经属于高端算力卡。

但2024年英伟达就推出的GB200超级芯片,由两个B200 GPU + 一个 Grace CPU 组成,在 AI 训练和推理任务上算力相比H100提升约 6倍;

并且,GB200为大语言模型的推理工作提供高达30倍的性能提升,同时减少四分之三的能量消耗。

2025年英伟达推出GB300,今年推出R100,性能都有大幅提高。

那么可能会说,就算现在买的高端算力卡,过了3年就变低端了,但并不是说直接就淘汰了,仍然还是能拿来用,也能拿来出租。

现在H100芯片的出租价格,仍然也还算可观。

但这就涉及到AI芯片的第二个问题,损耗速度太快。

2、AI芯片虽然跟我们个人消费者使用的显卡,都是GPU,但工业级使用和消费级使用,显然是完全不能比的。

AI芯片用于训练和推理大模型时,是在长期高功率运转,所以AI算力卡的使用寿命跟矿卡差不多,主流观点是认为只有3-6年的使用寿命。

所以,即使不考虑AI技术迭代问题,哪怕AI芯片的技术停滞了,AI芯片的使用寿命也不会延长,仍然是只有3-6年。

这就导致AI算力中心的折旧成本是异常的高。

比如,H100刚出来时,售价达到4万美元,但现在二手价格已经跌到6000美元左右(在美国的价格)。

这里需要注意,全新的H100价格仍然还是比较高的,我看eBay平台上,全新的H100价格是2万-3万美元不等,应该属于成色比较新。

而6000美元,则是已经使用3年左右的H100芯片。

也就是AI算力卡使用3年,折旧比例就达到85%;

关于AI算力卡的使用寿命,目前已经成为一个急剧争议的话题,也是AI云厂商十分忌讳的事情,因为这是有可能戳破AI泡沫的问题。

普林斯顿大学信息技术研究所 (CITP) 技术政策诊所主任米希尔·克希尔萨加尔 (Mihir Kshirsagar)去年10月有一篇研究,讨论过这个问题。

其中他提到:“基础设施建设核心的芯片由于技术快速过时和物理磨损,其使用寿命只有一到三年,但企业却将其折旧期延长至五到六年。换句话说,他们将巨额资本投资的成本分摊到比实际情况更长的时期”

他这篇文章还认为:“技术分析普遍认为,人工智能芯片的有效寿命约为一到三年。一位不愿透露姓名的谷歌架构师评估认为,GPU在60%到70%的利用率下(这是人工智能工作负载的标准配置)的使用寿命为一到两年,最长不超过三年。原因在于:热应力和电应力实在太高。”

当然,他说的这个AI芯片有效寿命只有1-3年的说法,目前是有争议的,1年有点太短,3年才是目前主流一个看法。

CNBC在去年11月4日也有篇报道,在探讨AI芯片的使用寿命到底有多长。

这篇报道里提到:“谷歌、甲骨文、微软等AI基础设施巨头曾表示,其服务器的使用寿命可长达六年。但它们也可能很快贬值。微软在其最新的年度报告中指出,其AI设备的使用寿命为两到六年。”

但是微软这个2-6年的说法,未免太宽泛了。

2年跟6年,对于AI算力中心来说,折旧成本差距是十分巨大的。

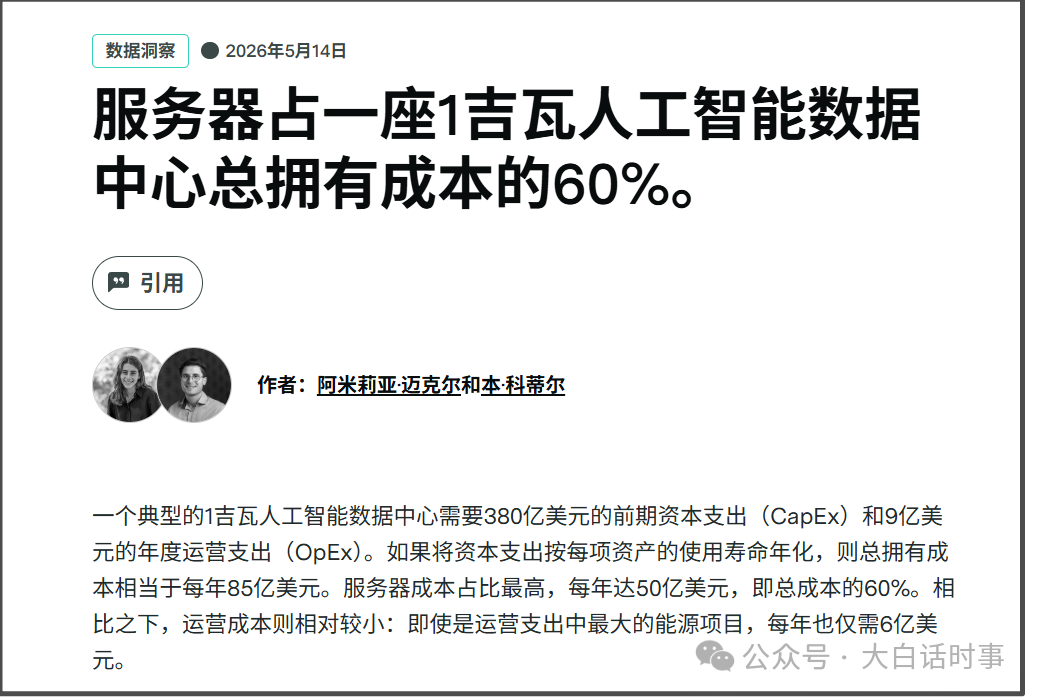

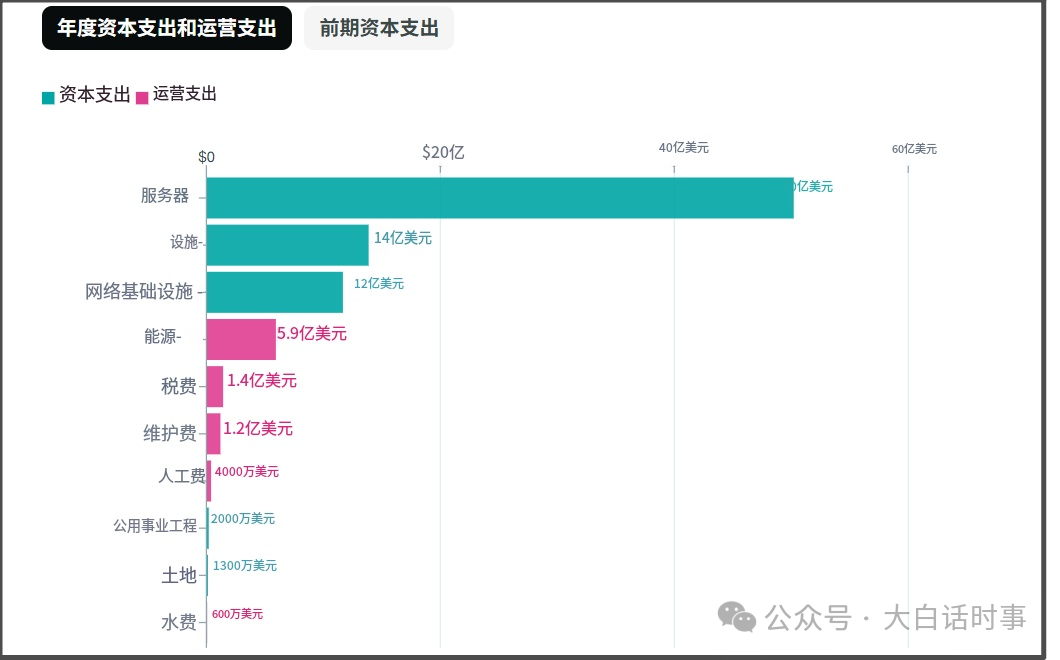

今年5月14日,epoch有一篇文章是专门剖析一座1GW的AI算力中心的成本。

其中剖析到,假如AI芯片的使用寿命为5年,那么一座1GW的AI算力中心的每年成本是85亿美元,其中服务器的折旧成本占比最高,达到每年50亿美元,占比达60%;

但假如AI芯片的使用寿命只有3年,那么服务器的折旧成本就会达到每年85亿美元,将AI算力中心的每年成本提高到每年120亿美元,其中服务器折旧成本占比达到70%;

也就是说,AI芯片的使用寿命,从5年降低到3年,1GW的AI算力中心每年成本就会从85亿美元提高到120亿美元,增幅达到41%;

这是一个非常大的幅度。

所以,AI芯片的使用寿命,究竟是3年、5年、还是6年,对于AI算力中心的成本,以及能否回收成本,是非常关键的信息。

但是,当前这些科技巨头,都在试图遮掩这个问题。

一些看空AI股价的人,比如大空头迈克尔·伯里(Michael Burry)认为包括Meta在内的公司甲骨文、微软、谷歌和亚马逊他们夸大了人工智能芯片的使用寿命,低估了折旧。

他认为服务器设备的实际使用寿命约为两到三年,并表示这些公司因此虚报了收益。

亚马逊和微软拒绝置评,Meta、谷歌和甲骨文未回应置评请求。

迈克尔·伯里的说法对不对,我不知道,但这些科技巨头并不正面回应他的说法,就显得有些心虚。

现在的问题在于,AI芯片的使用寿命可能只有3年左右,但目前科技巨头则在财报里,利用会计手法,将AI芯片的折旧年限扩大为6年。

这在财报上就有很大差异。

比如,投入3亿美元购买的AI算力卡,按照3年折旧,每年就得计提减值1亿美元。

但如果按照6年折旧,每年只要计提减值5000万美元。

等于是让算力卡在财报上的折旧周期拉长,这样可以在财报上把购买算力卡的成本,分摊到更长的周期里,是为了让财报更好看一些。

这种拉长分摊周期的做法,都还算是好的了。

还有一些企业,可能会用隐秘的手法,没有将巨额投入的AI算力卡的每年折旧损失体现在财报上,非要等过了6年,才一次性计提巨额减值。

比如有些AI公司可能会高估未来现金流量,意思是这些算力卡仍然可以产生充足的现金流量,所以不需要减值,这属于一些财报手法。

AI芯片巨大的折旧成本问题,已经成为美国科技巨头的财报地雷,一旦引爆,可能会让这些科技巨头出现巨大亏损。

目前情况是,AI算力中心的收入,是远低于AI芯片的折旧速度。

这会让当前每年万亿美元的AI大基建,很难长期持续。

只有AI算力中心的收入,能高于AI折旧速度,才能让当前的AI大基建持续下去,否则就只会崩塌。

那么我们就以谷歌的数据来举例一下。

谷歌全公司2025年的净利润1321.70亿美元。

谷歌云业务2025年的运营利润是139.1亿美元。

而谷歌2025 年全年资本开支为914.5 亿美元。

谷歌2025年的资本开支,大部分就是拿来买AI芯片,建设AI算力中心。

但这个资本开支是云业务运营利润的6.5倍;

谷歌云业务2026年Q1的运营利润是66亿美元,预计2026年全年运营利润300亿-400亿美元。

谷歌2026年全年资本支出指导范围为1800亿美元至1900亿美元。

按照这个数据,谷歌2026年的资本开支仍然是云业务运营利润的6倍左右。

基本上来说,如果AI芯片的使用寿命可以达到6-7年,才能让这些科技巨头不暴雷。

而如果AI芯片使用寿命只有3年,那么这些科技巨头当前的巨额投入,就会出现巨额亏损。

所以AI芯片使用寿命,究竟是3年,还是6年,是一个很关键的数据。

CNBC那篇报道里也提到,Latham & Watkins 新兴公司和成长业务副主席 Haim Zaltzman 表示,与企业几十年来一直在使用的其他类型的重型设备相比,GPU 的使用寿命并没有真正的记录。

负责GPU融资的扎尔茨曼在接受采访时说:“AI芯片使用寿命是三年、五年还是七年?就融资成功与否而言,这差别巨大。”

因为H100芯片是2022年推出,这波AI浪潮是2022年底才开始,满打满算也才3年时间。

所以对于AI芯片能使用3年,还是6年,今明两年将可以进一步揭晓答案。

如果AI芯片只能使用3年,那么明年就应该能看到很多3年前建设的AI算力中心,需要大量更换新的算力卡,会大幅增加企业成本。

最近Meta的扎克伯克表示拟出租老旧算力的说法,似乎也显示这些科技巨头的财务状态,并不太乐观。

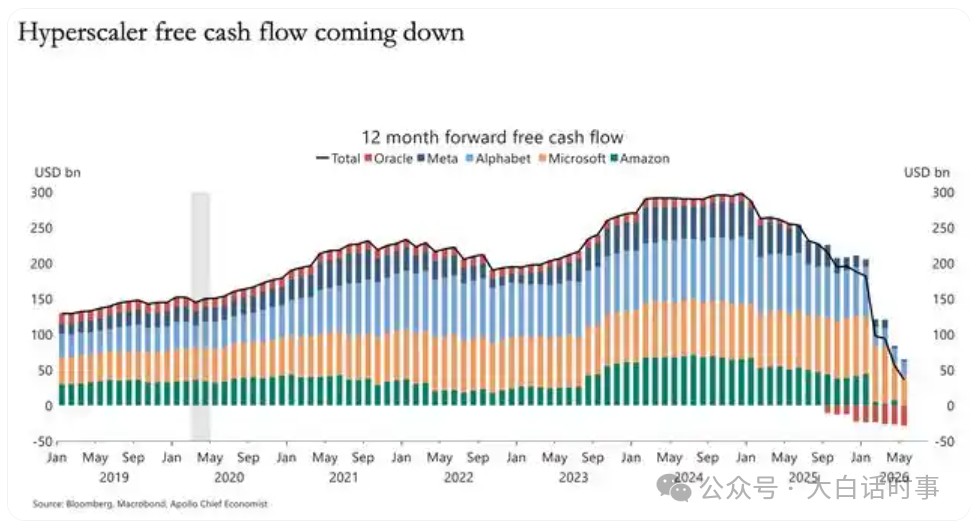

当前美国科技巨头骤降的自由现金流已经显示,AI大基建的投入,目前所产生的收入,并不足以产生良性循环,需要不断烧钱。

像甲骨文截止5月31日的财报显示,其自由现金流已经是负236.86亿美元。

这还是甲骨文已经大规模发债和股权融资的情况下,仍然是负的自由现金流。

2025年9月甲骨文一次性发行约180亿美元债券,随后又计划在2026年通过债权和股权两种方式再筹资450亿至500亿美元。

除了甲骨文,现在美国科技巨头纷纷大幅发债来维持巨额资本开支。

Dealogic的数据显示,所谓的AI超大规模公司,比如谷歌、亚马逊、Met、微软、甲骨文等,今年至今已在全球发行了1590亿美元的债券,已高于去年全年的1080亿美元,更大幅高于2024年的170亿美元,均用于为数据中心建设提供资金。

谷歌2025年11月发行250亿美元债券,2026年2月又一次性发行约315亿美元债券。

除了发债,还有股权融资。

6月初,谷歌母公司Alphabet宣布了总规模约850亿美元的股权融资计划,其中伯克希尔·哈撒韦以私募方式认购100亿美元,公开发行部分因超额认购从300亿美元上调至450亿美元,这是该公司历史上最大规模的股权融资,所得资金将全部投向AI基础设施建设。

科技巨头动辄砸几百亿美元的巨量资金去购买大量的高端算力卡时,是不能忽视这样巨大的折旧成本。

这意味着,如果AI基建的巨量投入,不能在3-5年内快速回本,就会成为企业越来越大的负担。

盈利速度赶不上折旧速度,是AI泡沫必然破裂的其中一个原因,这只是时间问题。

根源就是市场过于集中的不计成本买入高端算力卡,给了芯片过高的溢价,让芯片企业的利润远高于正常水平。

现在问题就是,AI产业的钱,都让英伟达和存储芯片企业赚走了。

AI算力中心的建设成本太高了。

等AI泡沫破裂,算力卡价格大幅下降,让AI算力成本大幅下降,各方企业对于AI基建从一窝蜂不计成本投入,开始进入到细水长流的长期持续投入过程,AI产业才能迎来真正健康的长期稳定发展。

正如互联网泡沫破裂后,互联网产业才迎来真正的长远发展。

本文提及的事件以及信息来源如下:

CNBC《人工智能领域所有人都在问的问题是:GPU 的使用寿命有多长?》25年11月14日

米希尔·克希尔萨加尔《人工智能芯片的寿命:价值3000亿美元的问题》25年10月15日

epoch《服务器占一座1吉瓦人工智能数据中心总拥有成本的60%》26年5月14日

相关文章

-

7月10日分析:一日游!

来源:大白话时事微信号:xhdb66今天大盘下午全线下跌,早上还一路上涨,结果把昨天的上涨给走成了一日游的走势。科创50早上还一度冲高涨2%,今天最高点是2233.54,距离前高2255.25,只有一点距离。不管是2255.25这个历史高点,还是今天2233.54这个高点。给我感觉都有点像是故意做出来的数字,过于规整。下午开盘后,科创50仍然一度是红的,但是随后就风云变幻,开始一路下泄,最终收跌5...

2026-07-11 08:50:10 日游 -

-

2026年7月排行榜出炉冠亚季全换人!老将筱田优入三甲

7月排名榜公布!跟6月比较,7月份Top 20榜单出现了相当显著的变动。 6月的冠亚季均守不住宝座,冠军北冈果林未能卫冕微幅下滑,亚军逢泽みゆ与季军濑户环奈在7月双双遭遇滑铁卢,分别暴跌至第12名与第11名。 6月排第5名的美园和花,7月更重挫至第18名的危险边缘,以往高锯头三名,上个月已排至第9名的弥生美月,7月更跌出20强!2026年7月最受欢迎女优TOP 11-20Top 20: 北野未奈...

2026-07-11 08:30:50 最受欢迎女优至第 -

因嫉妒而成魔!葵いぶき(葵伊吹)单挑天宫花南!

又是很厉害的共演! 业界最强片商之一的「Moodyz」又撮合了专属女优梦の共演,这次出场的是「才女」天宫花南以及「肉食港区女子」葵いぶき(葵伊吹),两人都是以身材火辣著称,合作自是精彩可期: 那,片子的剧情是什么?两位女优要怎么演?标题已经告诉我们了,两位女优是同一个男人的「爱人」,为什么把爱人这两字框了起来?那是因为在日文里「爱人」的意思就是小三,也就是说她们爱上了同一个渣男ー有一天,两位女优...

2026-07-11 08:30:48 南和两人女优 -

澳洲健身教练拥25cm巨雕却觉痛苦亲吐辛酸史:常年沦人肉玩具

谈到房事,许多男性总认为愈大愈好,莫不希望自己是天赋异禀的勇者。不过澳洲一名健身教练却因为阴茎尺寸苦恼多年,他表示自己拥有一根长度25cm、周长15cm的神雕,但却长年因巨大阴茎难以发展亲密关系,甚至沦为玩具。根据「每日星报」报导,澳洲一名健身教练约翰(Kieran John),拥有长度10英吋(约25cm)、周长6英吋(约15cm)的巨大阴茎。虽然许多男性可能对身怀神雕羡慕不已,但天赋爆棚却让...

2026-07-11 08:30:45 约翰自己的阴茎 -

TVB“涉事”男星赴惠州认祖归宗,称牢记自己是中国人!疑已遭TVB与邵氏除名

现年47岁的梁烈唯曾改名梁竞徽,现又用回本名梁烈唯,曾获TVB力捧的他,先后夺得“飞跃进步男艺员”及“最佳男配角”,演技获得肯定。2025年约满邵氏后,他以自由身接工作,将重心转向内地市场。近日,梁烈唯穿上黑色唐装,现身惠州博罗县园洲镇江头村,在宗亲陪同下完成认祖归宗仪式。从现场照可见,梁烈唯在祠堂门外翻看族谱,了解宗族源流,逐一拜访宗族长辈,亲切握手及促膝交流。 他还与在场村民及粉丝合照留...

2026-07-11 08:30:40 我的认祖归宗惠州 -

TVB新剧大获好评!81岁李家鼎首拍床戏,对TVB花旦陈炜霸王硬上弓!

TVB剧集《非份之罪》昨晚播出的单元剧情中,由陈炜、徐荣、施焯日、卢宛茵、李家鼎等主演,播出后引发极大回响,网友大赞TVB拍出了大胆又新鲜的题材:“好久没看过这么疯的TVB剧,好看!刺激!”、“故事推进节奏明快”、“孙子竟然是鼎爷的儿子,真是没想到”。昨晚一集中,获得最多掌声的绝对是饰演“毒舌恶媳妇”的陈炜及婆婆卢宛茵的连场激烈吵架戏,卢宛茵(Madam)撇嘴满脸嫌弃,陈炜则面目狰狞双手叉腰,两...

2026-07-11 08:30:38 镇静剂李家都很 -

TVB声梦小花担任演唱会嘉宾!遭台下无品男大声羞辱!网友怒斥:现在的人真是

人气男歌手MC张天赋近日在红馆开唱,现场气氛原本High爆,怎料在昨晚的场次中,却意外上演了一幕令全场侧目的不愉快插曲。当晚邀请了“声梦小花”姚焯菲(Chantel)担任表演嘉宾,当晚姚焯菲盛装登场,在舞台上接过麦克风准备向观众发言及分享感受时,台下一名男观众突然情绪失控,在安静的场馆内大声向舞台方向飙粗口:“你走啦!X”、“收皮啦!X你” ,随后该男子更接连喊出多句不堪入耳的侮辱性字眼,试图中...

2026-07-11 08:30:35 当晚嘉宾的人 -

广西暴雨吴京捐赠上热搜,他消失的两年背后,藏着内娱清醒的活法

广西暴雨,吴京捐款上了热搜,这时候才有不少人想起来,曾经霸占华语影坛半壁江山的吴京,这两年彻底消失在了大众视野里。放在几年前,吴京是妥妥的票房天花板代名词。院线大片、主旋律制作、顶级资源轮番找上门,一年好几部作品刷屏荧幕,堪称内娱最强霸屏影帝。但反观近两年的影视圈,几乎看不到吴京的新动态,没有官宣新戏、没有院线新作、极少参加综艺活动,曝光度断崖式下跌。不少人好奇他是被资本抛弃了还是主动选择急流勇...

2026-07-11 08:30:30 票房荧幕主旋律 -

司晓迪直播语无伦次,靠病态曝男星大瓜,传多位男星私下花钱和解

近期娱乐圈热度最高的名人,绝对非司晓迪莫属。靠着一系列劲爆明星爆料,她硬生生从小众颜值网红逆袭成全网热议焦点,热度居高不下的她更是趁热开启直播引流,频繁和网友互动涨粉。直播虽然开了,就是氛围有点不对劲,甚至可以说是诡异。看过她直播的网友都能发现,司晓迪说话语速拖沓迟钝,整个人看起来精神状态极其不稳定,带着一股神经质的感觉。直播过程里,她时常对着镜头自顾自碎碎念,嘴里的话语杂乱无章、含糊不清,根本...

2026-07-11 08:30:27 爆料她的网友