金融伦理、金融异化与三次分配!

作者:肖仲华

来源:肖仲华开讲(ID:xiaozhweixin)

这里是昨天文中承诺要在这里发表的学术论文。在过去近三年时间里,此文至少投稿了十多家学术期刊,曾被三家C刊录用,然后又都被撤稿,原因都是最终不敢发表,认为所谈问题太过尖锐。所以,我决定不再投稿学术期刊,选择在这里发表。由于公众号平台编辑格式所限,这里去掉了脚标以及关于数据来源的标注,其他内容基本保留。学术文章不同于网文,阅读需要点耐心和专业功底。

摘要:共同富裕依赖三次分配,而三次分配的前提和基础是市场初次分配。解决市场初次分配必须充分发挥金融服务在优化资源配置和要素分配上不可替代的功能与作用,而要发挥金融的基本功能与作用就必须坚守金融在资源配置和要素分配上追求经济正义与分配正义的伦理底线。金融异化肇始于布雷顿森林体系解体后的信用货币体系建立,并在其后逐渐使金融货币从作为生产要素服务于实体经济演化为市场和实体经济的统治者、支配者和掠夺者,并最终导致市场扭曲,分配扭曲,以及金融伦理的失范与沦丧。其典型表现是通胀异化,宏观杠杆和居民家庭杠杆上升导致分配失衡。资源配置失衡导致城乡之间、区域之间、行业之间、代际之间分配失衡,社会表现出严重的贫富差距。贫富差距是推进共同富裕征程上必须清除的路障。

关键词: 金融伦理;金融异化;共同富裕;三次分配

中图分类号:F046;B829

一、引言

实现共同富裕的路径依赖于三次分配。市场资源配置和要素分配必须遵循公平(fairness)的伦理原则,其本质是有差别;政府二次分配遵循平等(equality)的伦理原则,其本质是无差别;社会第三次分配追求最大的善(wellbeing),其本质是保障人类生存发展水平的底线和尊严[1]。三次分配的目标在于实现社会的经济正义和分配正义。无论是西方功利主义追求最大多数人最大程度的富裕还是中国特色社会主义追求的共同富裕,其出发点和终极目标都是追求人民生活水平提高和社会文明进步。如果说所谓最大多数人最大程度的富裕是一种允许贫富差距和穷人存在的尽可能普遍富裕,那么中国特色社会主义追求的共同富裕无疑是一种完全意义的普遍富裕。东西方的分配伦理诉求固然同样允许贫富差别,但在摆脱贫困奔向小康的道路上“一个都不能少”,实现了小康社会自然就是“一个都不能穷”,其伦理思想的内核始终是公平与平等。这是中国特色社会主义经济活动和收入分配的伦理诉求,也是其一切金融活动所应秉持的伦理初心和伦理底线。

然而,无论是西方社会还是中国社会的金融实践,都不同程度存在金融活动破坏资源配置和要素分配并影响再分配的问题,不同程度存在金融异化和金融伦理失范问题。

二、金融的伦理使命

金融是现代经济的血脉,资金融通是金融的基本功能,资源配置和要素分配是金融的核心功能。无论是市场的资源配置和要素分配,还是政府的收入调节,亦或是社会的慈善救济,货币金融都是重要的工具和手段,这决定了金融伦理必需与经济伦理和分配伦理保持内在逻辑和价值诉求的高度一致性。

(一)金融服务于市场经济的伦理使命

在市场活动中,金融作为资源配置的基本手段,其当然使命是优化资源配置,实现市场的效率与公平。由于金融在市场资源配置和要素收入调节中的作用是跨地域、跨时域、跨产业、跨部门的,这就决定了金融在履行其当然使命时不可避免地要考虑在不同空间地域和不同时域之间摆渡资源要素时必须考虑地域和时域差异,考虑全市场和全要素的效率与公平诉求,而不只是局部市场和暂时的优化配置与调节。所谓全社会、全市场、全要素的配置与分配的公平,本质上就是追求平等,尤其是机会平等。

所谓城乡差别、地域差别、行业差别、代际差别,本质上就是资源和要素配置以及要素分配的差别,其伦理失范表现就是不平等。导致这种不平等固然有地理、气候、区域文化、产业模式以及时代变化等诸多因素,但作为担负资源配置和要素分配调节使命的金融,没有理由拒绝担负消除或减少这些差别的经济使命和伦理责任。如果金融资本过分集中于发达地区、优势产业、优质要素的投资,以实现利益最大化,这固然符合效率与公平的最大化原则,但一定是局部和暂时的最大化,其后果必然导致资源和要素过分集中,丧失普遍公平原则,促使区域、行业、代际之间不平等进一步扩大。这或许并不违背“最大多数人最大程度”的富裕的伦理诉求,但显然不符合共同富裕的伦理诉求。

西方经济学讲实现效率与公平最大化的帕累托最优,本质是个人利益的最大化并通过市场机制自动实现社会整体利益最大化,以实现“最大多数人最大程度富裕”的功利主义最优状态。这里隐含的前提是个人利益最大化优先于社会利益最大化,因此,在西方社会通常认为某个受时空局限的局部市场最优,也是符合功利主义伦理原则的。

共同富裕在市场领域的经济诉求首先是效率,伦理诉求首先是公平,这与西方功利主义没有本质区别。但是,“共同富裕”无疑更强调资源配置和要素分配在全社会、全市场和全要素的普遍意义。解决资源配置和要素分配的市场初次分配中实现广泛公平,消除城乡差别、地域差别、行业差别、代际差别,在平等的前提下追求效率与公平,显然是“共同富裕”目标下金融的市场使命和伦理初心。

(二)金融服务于实体经济的伦理使命

金融服务尤其是银行服务最基本的功能之一是吸纳居民储蓄,实现储蓄向投资的转化。通常而言,“金融体系越发达,储蓄向投资转化的渠道就越顺畅,交易成本就越小,投资和经济增长的障碍也越少。”[2]金融实现储蓄向投资的转化目的是在盘活社会闲散资金,投资于生产经营,提高生产效率,生产更多的商品。因此,金融的使命理所当然是服务实体经济,以便创造更多社会需要的效用和价值,为实现社会分配公平和平等打下坚实的物质基础。

金融创新是促进现代金融体系逐步走向繁荣的有效手段,但随着各种金融衍生品、影子银行以及经纪、保险、证券等金融中介机构的层出不穷,金融业务链越来越长。金融业务链越长,金融服务实体经济的能力也越强,但服务实体经济的意愿反而减弱。尽管金融已逐渐演变成了独立的产业,形成复杂而庞大的金融产业网络,但最终结局是金融以虚拟经济形态与实体经济并存,形成二元经济结构[3],不再是金融只服务于实体经济。

虚拟经济与实体经济并存格局形成之后,金融逐渐从为实体经济服务转向与实体经济争夺金融资源,在虚拟经济体系内玩“钱生钱”的游戏。由于“钱生钱”远比服务于实体经济获取收益更高更快,所以我们发现金融服务在产业结构中的比重越来越高,最终导致国民经济整体上开始脱实向虚,逐渐变成了“印钱经济”,在这方面,美国既是发明者,也是典型代表。

当金融开始更多服务于金融本身,对实体经济的服务越来越少,整个社会实际的生产经营活动自然会受到挤压,真实的价值创造也随之萎缩。金融资源配置失衡必然导致其他要素配置失衡,土地、劳动力、技术等资源跟着金融导向更多集中于金融业,社会分配自然也随之更多集中于金融服务业,从事实体经济活动的产业界收入相对减少,导致社会分配不公平和不平等问题进一步加剧。

总之,当金融逐渐脱离实体经济,自然会逐渐丧失为市场优化资源配置的基本功能和当然使命,同时也意味着丧失促进经济公平和平等的伦理初心。坐在意味着进一步推进区同富裕应有的内在动力的丧失。

(三)金融服务于人的伦理使命

金融服务于经济社会发展,经济社会发展最终是服务于人的需要。金融服务于人的需要表现为通过金融活动将人的需要变成有购买力的经济需求。这是金融服务于人的当然使命。

从人的生存角度来看,金融需要解决两个核心问题:一是人的生存与发展跨时域本质特征决定的不确定性;二是资源分布不均导致物质和要素的匮乏[3]。这两方面都决定了金融应该适时和精准地服务于个人需要,有针对性地将个人需要转变为有购买力的需求,使其生存发展得以持续。

人的生存和发展存在不确定性体现于人类的一切活动都需要经历时间的检验,无论是日常生活还是生产经营活动,都具有不可避免的跨时域特点。时间的物理意义就是自然和社会永远都处在持续运动变化和发展之中,对未来可预期又充满不确定性。这决定了人类所从事的任何生产经营活动都存在可预期又充满不确定性的一面。能否实现生产经营预期和收入预期,不确定性决定了风险的存在。就个体而言,限于当前的经济状态可能无法满足当前的生活需要,需要通过借贷将当前的需要变成有购买力的需求,以满足即时之需。这种借贷行为固然基于对未来偿还能力的信心和预期,但不确定性依然决定了未来是否真的能如期偿还存在风险。金融服务的本质就是对上述风险进行评估并基于风险评估去承担责任,协助企业或个人将当前的需要变成有购买力的需求,并通过这种服务获得可能的回报。

从宏观视角来看整个人类社会,应该说已经走过了物质匮乏的历史阶段,迈入了物质过剩的时代,但不同地区、不同阶段仍然存在物质匮乏的情况。这主要是因为资源和要素分布不均所致。从微观视角来看具体的企业和个人,生存和发展的困难主要表现为暂时的物质或要素匮乏,包括土地、劳动力、技术和资本的匮乏。其中,资本匮乏是问题的核心,有了资本才可能组织其他要素展开生产经营,或者满足个人生存发展所需。这就决定了金融服务理应解决资源分布不均以及由此导致的要素匮乏问题。

在西方社会,金融服务始终坚持理性经济人的利益和效率最大化原则,伦理上秉持所谓功利主义的公平原则。公平固然为效率和利益最大化提供了伦理支撑,但在面对人类生存发展过程中不可避免存在的不确定性和匮乏问题,显然不足以提供完整的伦理思想基础。

在强调共同富裕的社会主义国家的中国,之所以要强调金融的普惠性,强调对小微企业及个人的精准服务,原因就在于既重视金融服务的资本属性,同时也强调金融服务的人本属性。所谓资本属性就是强调金融服务于市场的公平诉求,所谓人本属性就是强调金融服务于人的平等诉求,即所谓“效率优先,兼顾平等”或“公平优先,兼顾平等”。这才是考虑人的生存发展需要的完整的经济伦理和金融伦理表达[1],也才是金融服务于人的伦理初心。

(三)金融服务于三次分配应体现的伦理使命

从分配的角度看,金融服务应该主要解决三次分配的不公平和不平等问题。

市场初次分配以追求效率为当然使命,以公平为伦理原则。所谓公平(fairness),就是指要素投入与收入分配正相关。这种简单的公平和效率原则,导致经济和金融实践通常表现为资本过度向高效率和高回报的地区、行业、部门集中,同时也表现为追求短期的高效率和高回报,忽视资源配置不均导致不平等的现象,同时也忽视了要素分配不公平问题。正因为如此,作为应以推进共同富裕为使命的中国共产党才始终坚持强调要再分配以及第三次分配,以弥补市场初次分配的不足和缺陷。

解决任何问题都应该从源头着手。既然市场初次分配客观上存在资源配置不均导致初次分配似乎公平却又存在严重不平等的问题,就应该在平等问题上着力,在确保公平的前提下尽可能追求资源配置的机会平等,解决一些地区、行业和部门过度投资,而另一些地区、行业和部门投资严重匮乏的现实问题。

市场初次分配能做到“效率或公平优先,兼顾平等”,后续的再分配压力就自然会小很多。即使是西方功利主义的经济正义诉求,也同样是强调市场初次分配要做到公平与平等兼顾的。罗尔斯在论述经济正义和分配正义时就曾强调“一个社会体系的正义,本质上依赖于如何分配基本的权利和义务,依赖于在不同的社会阶层中存在着的经济机会和社会条件。”[4]“社会的基本结构要设计得在保证满足的最大净余额的意义上产生最大的善;其次是要平等地分配满足。”[5]

任何社会,即使是西方发达的福利社会,财政转移支付的力量都是有限的。2025年度美国退税冲抵后的财政净收入为5.24万亿美元,财政净支出却高达7.01万亿美元(其中社保和医保支出占2.56万亿美元),财政赤字高达1.77万亿美元[2]。这固然与美国热衷于战争,军事开支过大有关,但巨额的福利支出依然是政府财政支出中的最高占比项。其他西方福利国家也普遍出现了政府财政无法支撑巨额社会福利开支的情况。2025年,中国财税收入约21.6万亿元,但财政支出高达28.7万亿元,财政赤字也高达7.1万亿元[3]。中国财政支出中占比最高、增长最快的同样是基本民生和社会福利支出项。从2015-2025年中国财政支出结构数据看,十年内教育支出增长了65.7%,社会保障和就业支出增长了133.5%,医疗卫生支出增长了89.2%,农林水利支出增长了47.6%,城乡社区事务支出增长了87.4%。依据财政部公布的数据计算,2025年度仅这四项支出就超过了15.3万亿元,占当年财政收入总额(21.6万亿元)的71%[4]。无论中外,财政收支结构数据都充分说明,解决收入分配问题,一定要首先从市场初次分配着手,这是根本。如果市场初次分配没有很好地解决公平与平等兼顾的问题,靠政府二次分配进行转移支付以及社会第三次分配进行扶贫济弱,是不可能从根本上解决分配难题的。在初次分配中,金融服务的作用也是最为重要的。金融业通过金融要素和资源的分配来服务于市场,如果在城乡之间、区域之间、行业之间的要素资源分配不公,自然就会导致市场初次分配不公。

政府主导的二次分配是以平等(equality)为伦理原则的,通过财税政策转移支付来“削高补低”,以实现社会分配的相对平等。在二次分配过程中,金融服务于政府举债无疑是间接参与二次配的一种方式。这种对政府借贷尤其是像美国那样巨额举债借贷的情况,显然已经不再是坚守所谓市场的公平和效率原则了,反而是政府主导的平等诉求远远超过了市场的公平和效率诉求。截至2025年12月底,美国政府举债规模已经达到38.51万亿美元,达到其广义货币总量M2(22.41万亿美元)的171.8%[5]。这个数据说明,金融到底是服务于市场还是服务于政府和社会,或者说到底是以市场资源配置和要素分配的公平和效率诉求为基本原则,还是以政府分配社会福利的平等诉求为基本原则,已经成了一个问题。单纯从数据看,恐怕已经是平等诉求远高于公平和效率诉求了。

无论是什么社会,以社会救济为主导的第三次分配都只能是前两次分配的补充,不可能担当主角。而且,第三次分配存在一个不可回避的伦理悖论。一方面,只有社会存在贫富差别,富人有大量余粮才可能用之于救济穷人。另一方面,如果我们的市场初次分配和政府二次分配能够很好地解决贫富差距过大的问题,真正实现了共同富裕,自然就不存在富人救济穷人的问题。这其中的悖论在于,以公平(强调差别)为价值诉求去实现平等(强调无差别)的伦理目标,逻辑上不能自洽。

如果我们承认金融服务于经济社会的当然使命是将人的需要变为有购买力的需求,那么其伦理初心就应该是“公平优先,兼顾平等”,而不是什么“效率优先,兼顾公平”[6]。公平与效率本质上是一个东西,前者是伦理诉求,后者是经济诉求。

新时代社会主义中国领导人主席在《求是》发表《走好中国特色金融发展之路,建设金融强国》,指出金融高质量发展要坚持“以义取利,不唯利是图”,要“守正创新,不脱实向虚”,要“解决好金融为谁服务、为什么创新问题,紧紧围绕更好服务实体经济、便利人民群众推动创新,不能搞伪创新、乱创新。”[7]。这既是在为金融发展指明方向,也是在为金融事业确立伦理使命。

三、金融异化导致资源配置不公平与要素分配不正义

当金融逐渐脱离了实体经济,丧失了优化市场资源配置的基本功能,反而变成了与实体经济争夺要素资源,导致经济严重脱实向虚,社会收入分配也严重向金融业倾斜时,金融资本已经从一种生产要素异化为控制资源和要素的垄断者,同时也已经从实体经济的服务者异化为对实体经济的掠夺者。当资源配置和要素分配因金融垄断而失去公平和效率时,整体的社会分配就没有了正义的根基。

当一个社会的金融资产超过了国民财富总值,当金融业在GDP中的占比超过实体经济的占比,当金融业的利润率远远高于实体经济的利润率,当金融从业者的收入远远高于实体经济从业者的收入,当金融开始在教育文化、医疗健康、新闻传媒、房地产和高科技等领域“攻城掠地”,将一切资源和生产经营活动都金融化时,金融无疑已经从国民经济的服务者异化为经济社会的支配者甚至是掠夺者,从根本上丧失了经济正义和分配正义,并最终导致社会分配丧失公平、平等和善的伦理原则。

(一)“神奇的1971”与金融异化的肇始及其后果

金融异化的肇始有两层含义,一是异化最早起始于何时,二是异化最初以什么形态出现并产生什么样的直接后果。

从金融史和经济史的角度看,1971年无疑是神奇的一年。这一年布雷顿森林体系宣告解体,随后国际货币体系进入了一个以所谓信用货币为标志的新时代。1976年牙买加体系确立,国际货币体系正式从金本位制过渡到不兑现纸币流通制度,标志着现代信用货币体系正式诞生。所谓信用货币本质上就是以政府信用背书的无锚货币,只要信用可以透支,货币就可以透支。金融异化正是肇始于信用透支和货币超发,其对市场资源配置和收入分配的影响如何,历史数据最能说明问题。

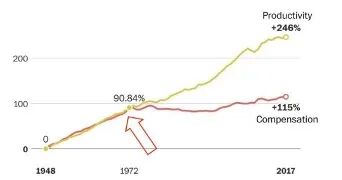

图1 1948-2017年美国生产力增长与小时薪酬增长对比

图1是美国经济政策研究所对美国1948-2017年生产力(productivity)增长与小时薪酬(hourly compensation)增长数据所做的对比[6]。从图中数据我们能清楚地看到,布雷顿森林体系解体之后的1972年是一个典型的分水岭。此前的生产力增长与小时薪酬增长基本保持相同的水平,1972年之后开始分道扬镳。在此后的45年时间里,生产力增长了246%,而小时薪酬(包括工资以及从事非监督生产的劳动报酬)只增长了115%。这充分表明随着所谓信用货币时代的到来,劳动报酬随着生产力的增长而相对下降,而且降幅非常大。

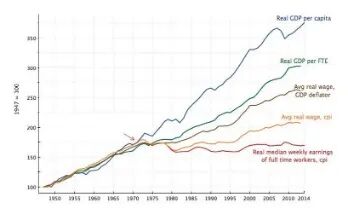

图2 1947-2014年美国实际人均GDP和实际人均工资水平变化

图2是美国经济分析局(BEA)和劳工统计局(BLS)对1947-2014近50年时间内实际GDP增长与劳动报酬增长进行的数据对比[7]。很明显,1971年是一个明显分水岭。1971年以前,实际人均GDP(Real GDP per capita)、实际全职员工人均GDP(real GDP per FTE)、考虑平减指数的实际平均工资(Avg real wage, GDP deflater)、考虑CPI的实际平均工资(Avg real wage, cpi)、考虑CPI的全职员工实际周薪中位数(Real median weekly earnings of full time workers, cpi)的增长水平基本处在相同的水平。在1972年之后开始严重分化,尽管人均实际GDP增长幅度很大,但全职员工的实际平均工资、考虑平减指数或CPI的实际平均工资、考虑CPI的全职员工实际周薪中位数增长幅度均远远低于人均GDP增长幅度,尤其是全职员工的实际周薪增长幅度不升反降。

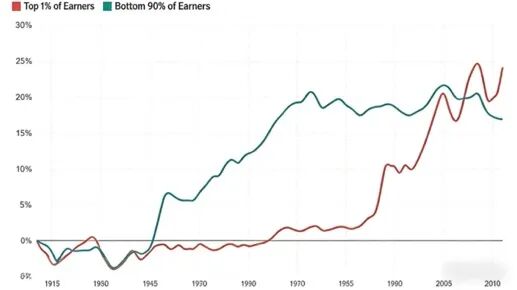

图3 1917-2012年美国1%富人和90%穷人收入增长对比

图3是美国经济分析局对1917-2012近百年时间内美国占总人口1%的富人与占总人口90%穷人收入增长情况的对比分析[8]。从图中可以看出,1940年代以前,富人和穷人收入增长幅度基本相当,1940年代至1971年,穷人收入增长幅度明显高于富人,这或许与罗斯福新政以及1940年代开始的布雷顿森林体系有关。然而,1971年之后,占人口90%的穷人收入几乎不再增长,而占人口1%的富人收入开始大幅飙升。

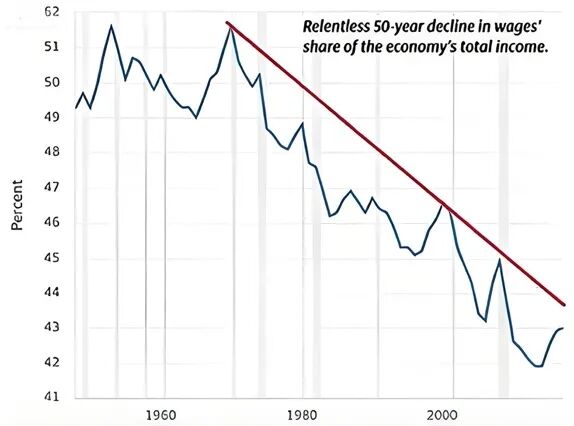

图4 1971年开始50年内美国工薪阶层分享国内收入增长的占比

图4是美国经济分析局对工薪阶层收入在美国国内总收入中占比的数据分析[9],数据依然明确表明1971年是一个分水岭。布雷顿森林体系解体后的1972年开始,工薪阶层在国内收入中的占比直接从最高时的51.5%下降至2016年的42%以及2020年的43%。

上述所有数据分析均清晰表明,布雷顿森林体系解体的1971年是异常神奇的一年,其最大的神奇之处表现在经济社会开始加剧贫富分化。究其原因,当然与布雷顿森林体系解体和随之而来的信用货币体系诞生密切相关。所谓信用货币体系的本质就是金融异化,从服务于实体经济异化为剥夺实体经济,从服务于劳工阶层和普罗大众异化为服务于资本家和少数富人。

(二)金融异化对市场秩序和分配正义日趋严重的破坏

自布雷顿森林体系解体导致信用货币体系诞生之后的50多年时间里,人类经济实践以无可辩驳的事实和数据证明了金融不再是优化资源配置并通过优化资源配置实现分配公平和平等的手段,反而是破坏市场资源配置公平并进一步破坏社会分配正义的元凶和罪魁祸首。

图5美国历年货币发行情况

从图5数据可以明显看到,美国货币发行量(M2)正是从1971年布雷顿森林体系解体后开始一路飙升[10]。考虑到美国M2计算方法的局限,实际的美元总量远远超过M2总量,其国债规模超过M2就是明证。即使仅依据美国M2数据分析问题,我们也不能否认一个基本事实,那就是,自1971年布雷顿森林体系解体之后,美国货币发行就逐渐成了脱缰野马,尤其是在2008年金融危机之后,美元超发愈发严重,直到2020年出现所谓“无限量宽”的无底线印钞。

依据IMF数据分析,本世纪以来25年(2000-2024)美国基本经济数据,其M2、名义GDP和平减指数实际GDP年均增长率分别为6.2%、4.2%和2.1%[11]。这充分说明货币扩张对实际经济增长的贡献近乎为零。截至2024年底,美国三大产业中,第一产业在名义GDP中占比为0.85%,第二产业占比为17.3%,第三产业占比为81.8%,其中金融服务业占比为21.2%,而在1980年以前,金融服务业在名义GDP中占比只有4.9%[12]。

通过平减指数计算本世纪以来美国实际GDP,减掉的正是货币扩张导致的经济虚增。如果说名义GDP中第一、第二产业是真实的价值创造,属于硬核增长,那么当平减指数把4.4%的名义GDP年均增长率直接平减到实际的2.1%时,减掉的部分正是货币扩张导致的负增长部分。这种通过平减去虚的计算方法,我们可以概括为一个简单公式:名义GDP年均增长率(4.2%)+货币扩张导致的负增长(-2.1%)=实际GDP年均增长率(2.1%)。

索洛早在1956年就通过索洛增长模型证明了货币扩张只会导致通胀,不会对经济增长有任何正面作用。1978年,在诺奖颁奖会上,索洛就讲过:“每单位劳动投入的产出永久增长率独立于储蓄(投资率),而完全取决于最广义的技术进步率。”[8]无论是经济增长理论还是现实的经济数据,都无需辩驳地证明货币扩张无助于经济长期增长。2020年美国“无限量宽”的货币政策导致美国和几乎整个西方世界出现严重通胀的事实,也进一步证明了索洛的断言——货币扩张只会导致通胀。但是,索洛没有注意到的是,货币扩张除了导致通胀,更可怕的是破坏资源配置和分配公平的负面作用。

货币扩张在本质上扩张的是金融的权力甚至是绝对权力。各种金融市场的设计,看来是为实体企业投融资服务,实则是为玩“钱生钱”的游戏,实体经济不只是沦为金融的附庸,更是沦为了为金融投机服务的“表演道具”。在股市和各种金融市场上,金融资本从来都是只需要实体企业配合其讲好故事,表演经营的繁荣和美好的市场前景,他们真正要做的就是将这些企业在美好的故事背景下包装上市,然后以高倍市赢利圈钱。一次上市圈走的钱就是实体经营几十年的收益。能一夜赚够几十年的辛苦经营所得,谁还愿意去辛苦经营和生产劳动呢?更不用说各种庞氏骗局和金融诈骗的暴利了。

西方的金融异化从货币扩张开始,然后逐渐扩大产业链,直到层出不穷的影子银行、金融衍生品和各类金融中介满世界都是。它们逐渐形成金融寡头和金融垄断,以各种惊世骇俗的庞氏骗局不断花样翻新上演圈钱戏法;它们通过金融的无限力量控制社会舆论,为其市场开拓和金融搜刮营造氛围;通过操控政治游戏来掌握金融系统的运行规则;通过掌控人的健康数据,窃取人的隐私数据等手段在医药、健康以及保险信贷等方面掌握绝对主动权。自西方信用货币体系诞生以来,金融资本就开始在世界各地“攻城掠地”,抢占自然和社会资源。到2024年底,美国金融资产规模已经达到325.79万亿美元,超过其GDP的445%[13]。

一旦金融开始异化,金融资本就不再以服务实体经济和服务人民的需要为目的,而是要利用人的需要进行各种投机,不断推动金融进一步异化为剥削和掠夺的手段。从商品金融化到符号金融化,再到人的金融化,金融异化的不只是金融本身,还是商品生产和人类的精神文化,直到人类自身。对商品金融化使金融支配着人的异化劳动;对符号金融化使金融支配着人的精神文化;对人的金融化,使金融将人的价值和本质力量被赋予金融属性,使人的全部价值和意义降低为货币数量。金融对人的异化还表现为一部分人利用金融工具在银行、证券以及各类金融市场所向披靡,获得巨额财富,而另一部分人则基本丧失了融资权利,跟着金融市场价格波动而周期性被收割。人的金融化不仅体现对他人的金融化,其自身也同样成为其他人的金融工具,甚至自己还会把自己作为金融工具。一切关系都沦为金融和利益关系,所有事情都变成了获得金融回报的预谋,最终在对人的金融化中将多元价值通约为单一价值,即金融价值或货币价值[3]。

当全社会的一切活动都开始围绕金融活动展开,一切生产经营都被金融绑架,金融就不可能还存在什么优化市场资源配置以及增进分配正义的价值诉求和伦理初心。

可悲的是,美国和西方社会几十年来显然已经习惯了“印钱经济”的发展模式,他们不仅没有认真反思金融异化带来的各种经济和社会问题,反而还在试图进一步推动金融异化向全球扩散。随着美国“无限量宽”政策的实践,所谓现代货币理论(MMT)近年也开始异常活跃,主张学习美国搞所谓“财政赤字货币化”的声音越来越大。人们似乎永远看不到一个事实与真相,那就是美元作为世界货币印出来就有购买力,可以无休止地在全世界购买到他们需要的东西。一旦没有这种货币霸权支撑,其真实的价值创造和漂亮的GDP数据会立马显出原形。

(三)金融异化导致通胀异化并加剧收入分配不公

所谓通胀异化是指CPI与资产价格相背离的异常情况,一方面CPI相对低迷,另一方面资产价格暴涨出现严重资产泡沫。美国在经历了20世纪80年代的通胀之后,CPI相对稳定,基本保持在2%左右的水平[14]。但与此同时,房价、股价等资产价格却持续高涨,尤其在2008年金融危机爆发之后,随着实施极端宽松的货币政策,纳斯达克指数在10年时间里上涨了4.38倍[15]。房价更是经历了“过山车”行情,一度出现一套别墅1美元的奇特景象[9],然后又恢复到危机前的高位甚至更进一步上涨。2020年新冠疫情之后,又出现股市和各种资产价格暴跌。通过史无前例的“无限量宽”政策之后,又出现CPI暴涨,反而是股市和资产价格不再上涨或开始下跌。这种CPI与资产价格严重背离的现象,根源在于金融异化导致通胀异化,其对收入分配的影响极其严重。

社会结构性收入或工资性收入主要由就业和CPI决定,规模性收入或财产性收入主要由资产持有规模和价格决定。当资产价格大幅超过经济增长,居民财产性收入占比就会上升。由于资产价格对利率和流动性等货币政策反应更为敏感,货币政策就必然在实体经济的工资性报酬和资产市场的财产性收入之间产生分配效应。金融异化导致通胀异化,一方面会吹大资产泡沫,加剧收入向少数拥有巨额资产者集中;另一方面也会导致穷人相对收入减少并刺激其借贷和负债[10]。桥水基金创始人达里奥(Ray Dalio)多次指出,美国在2008年金融危机之后的10年时间里,最富裕的10%家庭拥有财富在社会总财富中的占比上升了10%,达到社会总财富的80%。其中收入最高的1%群体的收入只有60%来自工资性收入,最富有0.01%群体的收入70%来自资本收益而非工资和劳动报酬[11]。

在金融异化导致通胀异化,资产价格暴涨与CPI相对低迷的背景下,极端货币政策的直接受益者只会是有机会参与金融、房地产等资产市场的富人群体,而负债方扩张或资产方出现的损失,则由公众承担,其间蕴含着巨大的收入分配效应[12]。其危害不只是严重危害金融稳定,破坏金融本应承担的优化资源配置的基本功能,更是导致收入分配严重失衡,引发社会利益冲突和伦理危机的重要根源。

四、通过适度货币政策改善金融异化问题

金融异化与适度货币政策的本质区别在于是否适度。金融异化表现在货币政策上主要存在两种表现,最主要的表现是货币无节制超发。货币无节制超发的后果必然是金融无限扩张,严重侵蚀实体经济。金融扩张导致资源和要素过分集中于金融领域,丧失优化资源配置的当然使命和实现市场公平分配的伦理初心。另一种典型表现是货币价格政策走极端,一会儿是超高的利率,一会儿又是零利率甚或负利率,导致储蓄和投资出现剧烈波动,严重影响市场资源配置效率,并因利率波动导致金融资本和社会资金在金融市场和实体经济之间来回转移套利,并在这个过程中制造财产性收入分配不公。比如低利率、零利率甚至负利率的时候,市场表现就是投资过热,各路资本都跑去股市、债市、期市和大宗市场博弈获利。金融资本凭藉其资本优势在各种金融市场洗劫散户,获取暴利。一旦政策转向高利率,各路资本又纷纷转向金融储蓄,以获取高利率的回报。总之,资本利用极端的利率政策可以在各种金融市场间来回和反复套利,而普通百姓本就没钱,既参与不了股市等金融市场的博弈,也没钱存入银行,来回折腾套利的永远是有钱人。

更严重的问题是,普通百姓多数是金融借贷的负债者,或者房子或者教育和医疗的需要出现银行贷款。当利率突然像美国近年那样极端高涨时,他们既无法获得高额的存款利率回报,还要承担更多的贷款利率负担。这就是极端利率政策造成有钱人更有钱,穷人更穷的典型表现。

关于货币金融政策对经济增长和收入分配影响,后凯恩斯主义和新凯恩斯主义经济学者多有研究。研究主要围绕价格型货币政策(利率)和数量型货币政策(货币发行规模)如何影响经济增长和收入分配展开。单就影响收入分配而言,主要研究价格型货币政策和数量型货币政策如何影响功能性收入分配和规模性收入分配[13]。

后凯恩斯主义学者大多认为投资支出是决定资本收益并进一步决定一国功能性收入分配格局的关键变量,认为适度扩张的宽松货币政策有利于促进就业和经济增长,并有利于促进分配公平。罗默(Rome C.)认为,若一国货币政策操作能短期和长期进行合理权衡,将有利于消除贫困,促进社会公平[14]。塞基亚(Saiki)等人研究家庭调查数据认为,日本央行自2008年开始实施的零利率政策以及非常规货币政策过度操作,实际上扩大了居民家庭的收入分配差距[15]。

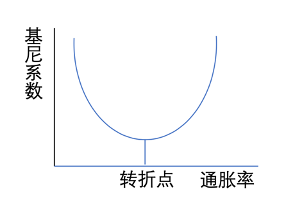

综合国际学者对货币金融政策对收入分配的短期和长期影响研究,一个公认的结论是,适度的货币宽松导致适度的通胀,对促进经济增长和就业是正面和积极的影响,同时,货币增量和通胀导致的收入分配不平等可以通过政府的转移支付进行二次分配来弥补。但是,过度的货币超发导致恶性通胀,则必然导致收入分配出现严重的贫富差距。这种相关性可以(如图6所示)通过基尼系数与通胀的函数曲线直观表达[16]。

图6货币政策对收入分配的影响

图6很好地解释了货币政策与收入分配不平等之间的关系,既能解释适度货币政策的正面和积极影响,也能解释极端货币政策的不良影响,包括过度紧缩和过分宽松的不良影响,还包括表现为金融异化的货币滥发造成的恶劣影响。是否承担金融的当然使命,是否坚守金融的伦理底线,就看货币政策是否能使通胀率和基尼系数保持在图6中的拐点附近。偏离拐点越远,则表明金融政策失衡越严重,金融伦理丧失程度也越严重。

五、中国适度宽松货币政策背景下的收入分配问题

相对于美国无限量宽和日本的零利率和负利率等极端货币政策,中国货币金融政策相对稳健,数量型政策表现为宏观审慎和适度宽松,价格型政策表现为利率相对稳定。即便如此,我国货币政策仍然存在地区和行业资源配置不均,资源配置效率下降,房地产过度金融化导致宏观金融杠杆和居民金融杠杆过高,实体经济投资回报率下降(资本边际产出率下降),初次分配有失公平,再分配有失平等,最终表现为居民家庭净资产基尼系数呈上升趋势等问题。

(一)通胀异化同样存在并导致分配扭曲

低CPI与高资产价格相背离的情况在中国同样存在。比较典型的表现是房地产价格虚高,而居民基本消费品价格相对稳定和低迷。

房地产既是居民改善居住条件的基本消费需要,同时也是作为固定资产的投资需要,因之具有消费和投资的双重属性。其消费属性与实体经济相关联,其投资属性与金融相关联。正因如此,房地产过度膨胀会加剧与其关联的实体经济和金融两方面经济结构失衡以及实体经济与金融之间的结构失衡。房地过度膨胀依赖金融扩张,金融扩张又助推房地产扩张,没有房贷就不会有楼市的火爆。这其中,金融所起的作用就是通过长期借贷将没有购买力的需要转变为有购买力的需求。但是,高房价和高额借贷势必导致所谓“月光族”出现,对消费产生挤出效应,加剧实体经济供需结构失衡。据CFPS调查数据,中国居民家庭房产占家庭总资产比例平均为75.7%,房产对财富差距的贡献程度高达70%左右[17]。

高房价和巨大的借贷需要对金融资本无疑会产生虹吸效应,使金融对实体经济的资源配置功能被扭曲,加剧金融脱实向虚,并最终导致国民经济结构整体严重失衡。经济结构失衡本质上就是金融在优化资源配置上的功能丧失,资源配置效率降低,最终损害的就是市场效率,同时失去的是市场从事要素分配的公平和平等原则。普林斯顿大学的研究团队研究中国上市公司和369个城市的工业、商业和住宅土地价格数据,发现土地价格每上涨1个百分点,全要素生产率就会降低5-8个百分点[18]。中国人民银行研究2015-2020年中国房地产数据,发现房地产价格每平均上涨50%,全要素生产率就相应平均下降近12%[19]。也就是说,房价上涨导致资源配置效率降低,全要素生产率降低,最终结果当然是社会整体收入的下降,影响的依然是收入分配。

(二)宏观金融标杆和居民金融杠杆上升对收入分配的影响

全社会债务规模持续上涨,表明社会融资规模持续上升,宏观杠杆率在不断上升。2005年中国国债余额(含地方债)3.27万亿元,社会融资规模(存量)22.4万亿元,M2规模29.9万亿元。到2025年,国债余额(含地方债)上升到94.68万亿元,社会融资规模(存量)上升到422.12万亿元,M2规模340.29万亿元[16]。20年间国债规模增长近29倍,社会融资规模增长约18.8倍,M2规模增长约11倍。

然而,这20年间,边际资本产出率(每产出1单位GDP所需资本投入)从4.4个单位上升到8.4个单位[17],与之相对应的宏观杠杆率也从139.3%上升到了302.4%[18]。这意味着每创造一个单位的GDP增长,所需资本投入已增加了117%。投资回报率下降必然制约劳动报酬增长,杠杆率上升又制约净收入增长,最终结果自然是名义总收入相对下降。

除了宏观杠杆上升的影响,居民家庭金融杠杆(负债资产比)也在不断扩大。2005-2025年,中国居民金融杠杆率从17.8%上升至59.4%[20][21],增速居世界前列。中国人民银行《中国家庭金融调查报告》显示,30~40岁家庭的房贷总额是其年收入的11倍,其中收入最低的五分之一家庭贷款总额是其年收入的32倍,低收入家庭无法用自己的收入支付本息[22]。

2025年中国居民贷款余额83.28万亿元,其中消费贷款(不含住房贷款)21.16万亿元,经营性贷款25.11万亿元,住房贷款余额37.01万亿元[19]。尽管近三年居民住房贷款增速出现显著下降趋势,但居民住房贷款仍然是消费贷款的1.75倍。居民家庭金融杠杆率大幅上升,居民消费贷款中住房贷款占大头,这充分说明了中国房地产业对国民经济和居民消费的影响有多严重,房地产对居民基本消费挤出效应决定了拉动内需会有多么困难。

居民住房贷款基本都是20年以上的中长期贷款,这种金融杠杆的本质就是透支居民家庭的未来,同时也是透支国民经济的未来。其严重程度远远高于宏观杠杆率上升带来的负面影响。房地产金融化也是金融异化的典型表现之一,其影响不仅表现为对经济结构的扭曲,也表现为经济正义和分配正义的扭曲。当前宏观金融杠杆和居民金融杠杆均居高位,而CPI反而极其低迷,这正是房地产对居民消费产生挤出效应的后果。

(三)资源配置对区域分配的影响

实证研究表明,扩张性的货币政策会拉大东部地区的城乡收入差距,对中部地区城乡居民收入差距影响不明显。对西部地区而言,虽然短期能够拉高农村居民纯收入,但长期结果却相反。对西部地区的城镇居民无论是短期还是长期,均没有积极影响[23]。另一方面,城乡居民主要收入来源是结构性收入,即城镇居民的工资性收入和农村居民的经营性收入,资产性收入对城乡居民总收入的影响很小,根本原因在于高房价导致居民收入透支,负债增加,资产性收入现金流很小。转移支付固然可以提高城乡居民的收入水平,但由于转移支付的收入比例较低,并不能从根本上改变城乡收入分配的基本格局[24]。可见货币政策尤其是数量型货币政策对收入分配的影响呈现U型曲线结构(图6),适度宽松货币政策能在短期内改善收入分配差距,但过度的货币超发必然导致通胀和居民收入下降的论证。

六、研究结论与政策建议

金融的使命是优化市场资源配置,实现市场分配公平。市场分配是再分配的前提和基础,如果市场资源配置和要素分配失灵,不能实现公平分配,那么仅靠政府二次分配和社会第三次分配来弥补,难以实现共同富裕的理想目标。固然可以通过扶贫攻坚解决最贫困群体的基本生活保障,但全社会整体的收入分配不公平,不平等并不能从根本上得到解决。

金融异化现象普遍存在,西方尤其突出。金融异化的根源在于金融伦理原则的丧失,一味强调公平与效率,忽视了平等与善的伦理诉求,忘记金融既要服务于市场,更要服务于实体经济,服务于人。现实数据和大量研究均表明,金融在服务于市场的过程中也并没有坚守公平和效率原则,反而因金融引导资源配置和不公导致要素分配不公,应有的金融和经济效率也造受损失,后果是初次分配差距被严重放大,为后续再分配制造了难了弥补的沟壑。再分配无论多么努力,哪怕出现巨大的政府债务和财政赤字,也难以通过转移支付、社会保障来抹平这种沟壑,真正实现共同富裕的终极目标。

防止和抑制金融异化,必须坚守金融为实体经济服务,为人民服务,为共同富裕和三次分配服务的底线,坚定不移坚持走中国特色金融发展道路,推动我国金融高质量发展和金融强国建设。这其中,重点要坚守适度宽松货币的政策底线,重点防范金融过度扩张,防范宏观杠杆和居民杠杆过度攀升,抑制通胀异化,降低边际资本产出率,强化金融资源在城乡之间、区域之间、行业之间的公平配置。唯其如此,才能真正提高市场效率的同时实现初次分配的公平,为再分配的平等诉求创造良好的前提条件,为实现三次分配和共同富裕夯实基础。

参考文献:

[1]肖仲华.共同富裕视域下三次分配的伦理原则与伦理关系辨析[J].广西社会科学,2022,No.321(03): 134-142.

[2][美]斯图亚特·I.格林鲍姆等.现代金融中介机构[M].应展宇译.北京:机械工业出版社, 2020: 65.

[3]何华征.论金融的实践逻辑及其伦理冲突[J].现代经济探讨,2021,No.475(07): 76-82.

[4][5][美]约翰·罗尔斯.正义论[M].何怀宏等译.中国社会科学出版,1988: 7, 36.

[6]周为民,卢中原.效率优先,兼顾公平——通往繁荣的权衡[J].经济研究, 1986, (02): 30-36.

[7]新时代社会主义中国领导人.走好中国特色金融发展之路,建设金融强国[OL].中国政府网,2026-01-31. https://www.gov.cn/yaowen/liebiao/202601/content_7056717.htm

[8][美]罗伯特·默顿·索洛.经济增长及以后[R].王宏昌等编.诺贝尔经济学奖获得者讲演集1978-2007(修订版)[M].北京:中国社会科学出版社, 2008: 252-256.

[9] Mitchell Hartman. HUD selling homes for $1[OL]. Marketplace, 2008-11-7. https://www.marketplace.org/story/2008/11/07/hud-selling-homes-1.

[10]纪敏.从资产收入分配效应看转型期货币政策选择[J].新金融评论,2020(02): 63-75.

[11] Solow, R. Secular Stagnation: Fluent Economies Stuck in Neutral[J]. Finance and Development, 2015, No.51(3): 16.

[12] Prasad, E. S. Distributional Effects of Macroeconomic Policy Choices in Emerging Market Economies[J]. IMF Economic Review, 2014, No.62(3): 409-429.

[13]丁攀,尼玛旺堆,张翔.货币政策对收入分配影响效应的国外研究进展[J].南方金融,2020,No.521(01): 12-22.

[14]Romer C,Romer D. Monetary Policy and the Well – Being of the Poor[J]. Economic Review,1999,84(Q1): 21-49.

[15] Saiki A., Frost J. Does Unconventional Monetary Policy Affect Inequality? Evidence from Japan[J]. Applied Economics, 2014, No.46(10): 4445-4454.

[16]李小林,司登奎,李晓文.国外货币政策与收入分配研究评述[J].金融评论,2016,8(03): 100-110+126.

[17]高蓓.宽松货币政策对收入分配的影响[N].中国社会科学报,2023-03-08(003).

[18] Chen, T., L. Liu, W. Xiong, and L. Zhou. The Speculation Channel and Crowd Out Channel: Real Estate Shocks and Firm Investment in China[R/OL].http://cfrc.pbcsf.tsinghua.edu.cn/__local/2/41/68/95BA6321A568665D4C452A94B21_C1C4B940_ECDDA.pdf?e=.pdf. Beijing: Peking University, Working Paper,2016-05-27.

[19]纪敏.从资产收入分配效应看转型期货币政策选择[J].新金融评论,2020,(02):63-75.

[20]傅雄广,侯国栋.中国宏观杠杆率的分解及动态演变机制[J].国际经济评论,2020,(02):147-161+8.

[21]张晓晶,刘磊,曹婧.优化宏观杠杆率结构 提高信用扩张对增长的支持效能——2025年四季度宏观杠杆率报告[R]. 2026-01-26.

http://www.nifd.cn/SeriesReport/Details/4851.

[22]马彧菲,王媛媛,熊德平.数字金融、家庭债务与金融整治——基于P2P网贷风险专项整治的实证研究[J].金融发展研究, 2024(02): 64-72.

[23]丁攀,胡宗义.中国货币政策对收入不平等的区域效应——基于MCSGVAR模型的实证分析[J].系统工程,2018,36(10): 73-82.

[24]雷宇飞.货币政策对城乡居民收入分配的响研究——基于中国1993-2019年数据的实证分析[J].中国物价,2020,No.380(12): 10-13.

相关文章

-

金融伦理、金融异化与三次分配!

作者:肖仲华来源:肖仲华开讲(ID:xiaozhweixin)这里是昨天文中承诺要在这里发表的学术论文。在过去近三年时间里,此文至少投稿了十多家学术期刊,曾被三家C刊录用,然后又都被撤稿,原因都是最终不敢发表,认为所谈问题太过尖锐。所以,我决定不再投稿学术期刊,选择在这里发表。由于公众号平台编辑格式所限,这里去掉了脚标以及关于数据来源的标注,其他内容基本保留。学术文章不同于网文,阅读需要点耐心和专...

2026-07-16 08:50:11 金融 -

7月15日分析:天量募资!

来源:大白话时事微信号:xhdb66今天还是老登股笑,新登股哭的一天。老登股集中的红利指数,继续涨1.42%,7月涨幅已经达到9.1%;新登股集中的科创50,今天继续跌4.25%;基本快把昨天的下影线,快跌没了。科创50本月也跌了12.84%了。6月是反过来,老登股哭,新登股笑。6月红利指数跌10%,科创50涨26%;6月30日这个时间转折点过后,则反顾来,变成红利指数涨,科创50跌。这个转折效应...

2026-07-16 08:50:08 天量募资 -

女优濑户环奈「兄妹合拍影片」 揭公司禁一事:不符合我人设

日本女优「千年一遇」濑户环奈,为了促销餐饮优惠,难得进行重训,她指出,经纪公司禁止她重训,因为体脂率太低的话「不符合我的人设」。濑户环奈昨更新YouTube影片,与哥哥一起到健身房运动,她指出,哥哥的问题在于肚子全是松弛的赘肉。哥哥则表示,之所以会变这样,是酒精害的。濑户环奈坦言,兄妹俩每周见面时都会一起喝酒。濑户环奈也表示,自己平常是不会进行重量训练的,因为经纪公司禁止,担心她训练过度导致体脂...

2026-07-16 08:30:57 的人哥哥表示 -

OP大赏沉没,日区制作的盛典遗迹正式坍塌

昨天看到了AVOPEN大赏的社媒账号正式变成了【イベルト通信】,イベルト是一家做偶像经济业务的公司,OP大赏的社媒账户变成了イベルト的关联账号,这样的结尾在我看来颇有几分“从今俯仰皆新贵,独对寒潮说旧盟”的遗憾。作为曾经的日区某业三大盛典之一,OP大赏和FZ、SKY大赏不同。其他两个大赏更侧重演员赏,而OP大赏自2006年由宝总集团牵头创立起,就是行业内最大规模的作品向赛选盛典。谈及OP大赏的历...

2026-07-16 08:30:54 大赏偶像作品 -

爱地球更爱肌肉男!环保志愿者(世良滴)被打爆了!

看看这张封面,您觉得「世良しずく(世良滴)」是个怎么样的新人? 首先,她短发俏丽,表情哀怨,再来,搭配着膝上的丝袜形成了诱人的绝对领域ー看这样的打扮,她很像是学跳舞的,对吧? 不过看到左下角圆标中写的某某大学环境学部,你就知道这位女优可能和想像的不太一样:首先,世良しずく(世良滴)是个还在念书的大学生;再来,念这个科系通常对世界是有一些使命感的,所以封面的右上角又告诉我们,这位新人有在参加志愿者...

2026-07-16 08:30:52 新人是个再来 -

做坏事被抓到⋯所以miru和村上悠华就把暗黑翔平抓起来了! ...

又是强者共演! 手握大把资源,片商S1现在很会,动不动就是豪华共演的企划—这次推出的作品是小咪miru和村神村上悠华的共演,而且标题直接爆雷,两位女优有「レズキス」(蕾丝Kiss): 那有男优什么事吗?有的,以S1这家片商的属性,不可能会制作纯蕾丝片,于是我们就看到了暗黑翔平「蓝井优太」:剧情是这样的,miru和村上悠华是同一间学校的老师,一个严厉(miru)一个温柔(村上),她们看似毫无交集...

2026-07-16 08:30:50 两位村上什么事 -

看上同一个小鲜肉!小沢菜穂(小泽菜穗)大战美乃すずめ(美乃雀)!

最近的FALENO集团,动作很多啊。 全新品牌诞生,大量女优出道,感觉他们挖到石油了啊—不过单就视觉冲击而言,我觉得这支由小沢菜穂(小泽菜穗)与美乃すずめ(美乃雀)一起演出的最有吸引力: 先来说说,为什么有这支作品?又为什么是这两位女优合作演出? 答案都在标题上:首先,DAHLIA这家片商最近正在改版,会有更多的剧情片和大家见面,所以是该有支作品来展示他们的决心;再来,之所以有美乃すずめ(美乃雀...

2026-07-16 08:30:47 作品女优两位 -

佘诗曼和林保怡再次合作!感叹似乎回到《金枝欲孽》片场!自爆当时拍摄趣事

近日,佘诗曼与程可为一同拍广告,视帝林保怡亦惊喜现身!对于再次以《金枝欲孽》的经典CP合作拍摄宣传片,阿佘与保怡高呼回忆满满,阿佘说:“虽然我们偶尔会聚餐,但很久没有一起工作,幸好大家的默契与幽默感依旧,开工时总是充满欢笑声,最搞笑的是我一度以为保怡真的会表演一字马,没想到效果如此爆笑,真的太难忍笑了,哈哈!其实每次跟保怡见面都像重回《金枝》片场一样,并肩作战的感觉记忆犹新。” 林保怡同样认为这...

2026-07-16 08:30:43 剧本的是对白 -

TVB前男星丧妻6年终走出阴霾!“复出”表演当场哽咽!感叹:学会放下接受

现年64岁的黄日华曾演过很多经典角色,现实中他与太太的的感情令人动容。太太梁洁华自2020年因器官衰竭病逝后,黄日华心碎崩溃,推掉所有商演及演出,几乎全面退出幕前。 近日,黄日华终于重拾心情,惊喜现身黎瑞恩的佛山演唱会担任嘉宾! 在演唱会的独唱环节中,黄日华有感而发向台下观众袒露心声:“大家晚上好,先说一些真心话,2020年……我太太走了之后……我就推掉了所有的商演、演出、唱歌那些工作,但我怎...

2026-07-16 08:30:40 日华太太兄弟 -

27岁港姐冠军重返校园被指错失上位!正式回应:机会从来不止一次

前港姐冠军宋宛颖(Sabrina)自从当选后,没有趁热拍剧发展个人事业,反而回到校园攻读硕士,如今终于毕业,宋宛颖也开始专注发展事业,除了参赛综艺节目《魔音女团》外,还在社交网频频露面与粉丝互动。 日前,她在社交平台分享短片,以“港姐冠军进修医学,我错过了最佳上位”为题,回应网友指她因读书而错失走红机会的质疑。 宋宛颖表示,当年赢得港姐冠军后,选择回到校园,修读医疗学科硕士课程。当时很多人都大惑...

2026-07-16 08:30:38 机会知识港姐