韩国股灾,外资收割散户的局!

来源:大白话时事

微信号:xhdb66

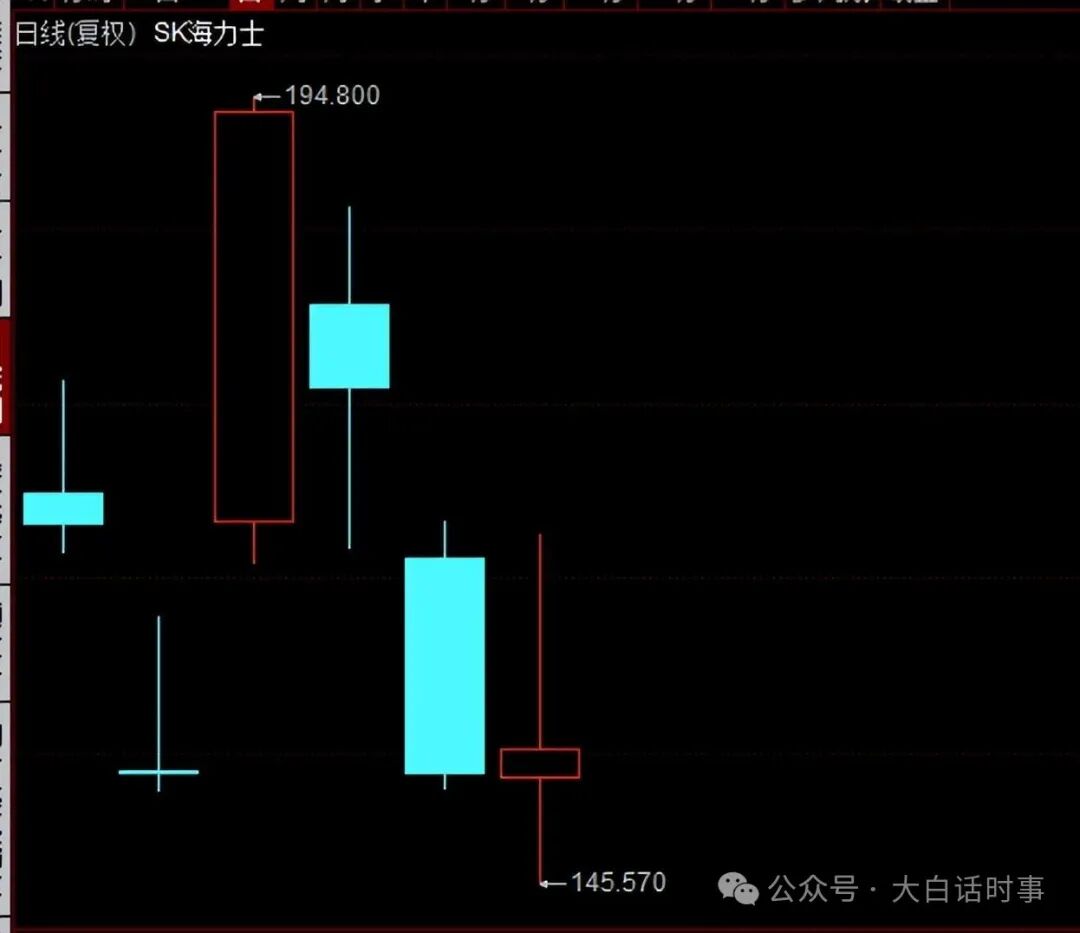

周五晚上,美股存储芯片探底回升,但尾盘又跌了回去,基本就是维持平盘。

SK海力士收了个螺旋桨图形。

这意味着韩国股市虽然周五休市,躲过大跌,但周一开盘大跌还是躲不过去的。

要是周五晚上SK海力士出现大涨,那么周一韩国股市还能少跌点。

既然周五晚上SK海力士只是平盘,那么周一韩国股市要补上原本周五的预定跌幅,估计再跌个8%熔断,也是很正常的。

不过起码没有出现对于韩国来说最糟糕的结果,就是周五晚上SK海力士继续暴跌,那么周一韩国股市就会遭到双重暴击,那就可能出现流动性危机,那韩国可就危险了。

当前韩国股市这个局面,完全就是韩国政府一手造成的。

现在韩国股市最大的其中一个问题,就是杠杆资金太多了,而且是散户杠杆资金太多,而这个问题,就是韩国政府推动的。

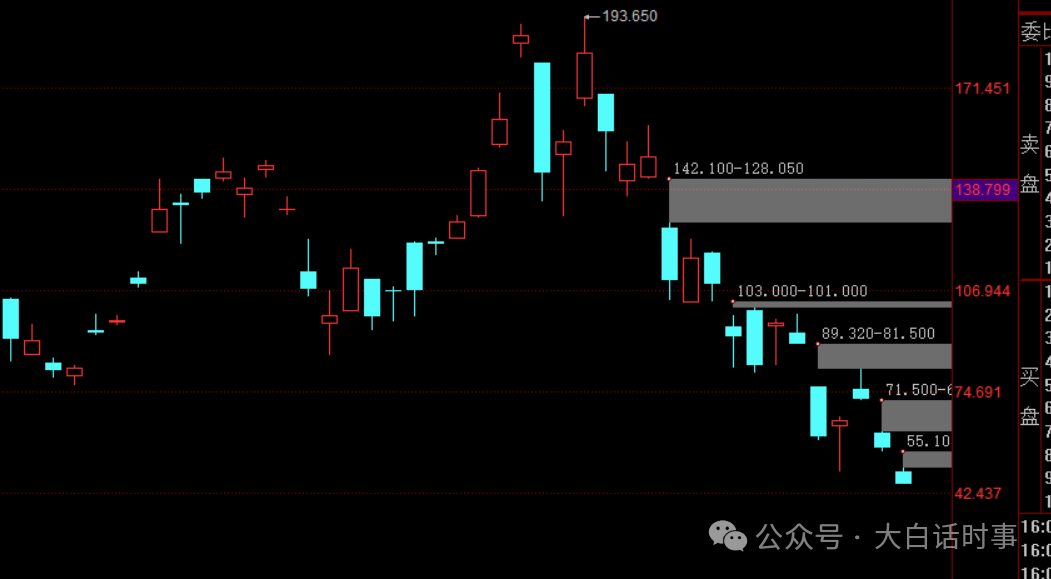

比如现在被拿来当靶子集火,被认为是本轮韩国股灾“罪魁祸首”的单一个股的杠杆ETF,就是韩国今年5月27日才推出来的。

5月27日,首批挂钩三星电子与SK海力士的2倍杠杆ETF正式上市。

当时韩国股市已经处于历史高位。

在韩国股市起涨前不推出,起涨过程里不推出,偏偏在顶部区域才“精准”推出,这完全就是在收割韩国散户的工具。

在这种顶部位置推出个股的杠杆ETF,就是让这些杠杆资金去高位给三星和SK海力士接盘。

所以,当前这个杠杆ETF,在韩国是被痛骂。

某支两倍做多SK海力士的杠杆ETF最近造型是下面这样的,已经从最高的193,短短半个月就跌到44,已经连续腰斩两次。

基本上来说,从韩国推出三星和SK海力士的杠杆ETF之后,买入这个杠杆ETF的韩国散户,基本就没有赚到钱的,现在都是巨亏的。

而且这个杠杆ETF是高度投机。

韩国14只杠杆ETF仅在6月单月合计成交额达212万亿韩元,占同期ETF总成交额的26.6%,部分产品换手率甚至超过120%;

据报道,当前流入三星电子和SK海力士杠杆ETF的资金规模已达212万亿韩元(约合1386亿美元)。

才成立一个多月,就有这样一个规模,可见购买这些杠杆ETF的韩国散户有多疯狂,而这些购买杠杆ETF的韩国散户,现在都损失惨重。

所以,虽然这次韩国从牛市到股灾的剧烈切换,原因是很多的,杠杆ETF只是其中之一。

但由于推出的时机过于精准,所以现在这个杠杆ETF成了韩国散户集火的对象,集中了大部分仇恨。

而这样高位推出杠杆ETF的韩国政府,自然也成为民众批评的对象。

7月15日,李在明向金融监督院院长李粲珍问道:“最近好像因为三星电子、SK海力士ETF遭受了很多损失。”

李粲珍答道:“作为市场管理者,我有责任,甘心接受责任。”

李粲珍在6月22日的记者见面会上曾表示:“我感到后悔,当初是不是应该哪怕躺着也要阻止。”

李在明对韩国交易所理事长表示,“这里也因为ETF而吵得沸沸扬扬”,要求迅速制定补充对策。

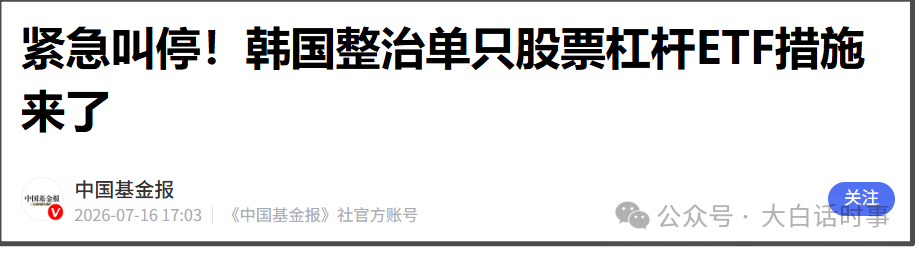

这种情况下,韩国政府也是头痛医头脚痛医脚,7月16日紧急叫停了这些个股的杠杆ETF。

7月16日,韩国金融服务委员会正式宣布了一系列针对单一股票杠杆ETF的监管措施,包括提高芯片杠杆ETF最低保证金门槛、禁止新的单一股票杠杆产品上市等。

比如,把单一杠杆ETF的保证金门槛从1000万韩元,上调为3000万韩元(约13.6万人民币)

暂停单一个股杠杆ETF新产品上市,并禁止相关广告宣传。

还有就是单一个股杠杆ETF每次仅允许交易20份。

这些措施,我看着还挺眼熟的。

核心思路就是限制新的杠杆ETF,对于存量进行整治,包括提高保证金门槛、限制交易频率等等。

其他另外两个措施就比较没有什么影响,比如:“投资个股杠杆产品所需完成的投资者教育时间,将由目前的2小时延长至3小时。”

这种投资教育,在全球范围内都是流于形式。

金融市场最考验的是人性,而人性的缺点,并不会在这短短两三小时的投资者教育,就能得到解决,这是很多人要花一生去克服的难题。

不管在投资者教育里表现多好的人,一旦真正到了金融市场里实战,在巨大的赚钱效应和亏钱效应面前,人性的贪婪与恐慌,会让人抛弃一切知识,很容易沦为被情绪驱动的动物。

这也是为什么,有些大学里的经济学、金融学教授,自己去炒股仍然会亏钱的原因。

炒股最考验的是人性。

据报道,跟踪三星电子和SK海力士的4只个股杠杆ETF,7月1日至13日期间累计估值损失达8.8337万亿韩元

需要注意,杠杆ETF只是因为散户门槛更低,而且高位推出,才会成为现在韩国散户集火的对象。

韩国本身原有的金融市场杠杆率就是比较高的。

比如韩国正规券商提供的融资杠杆率就是2-5倍。

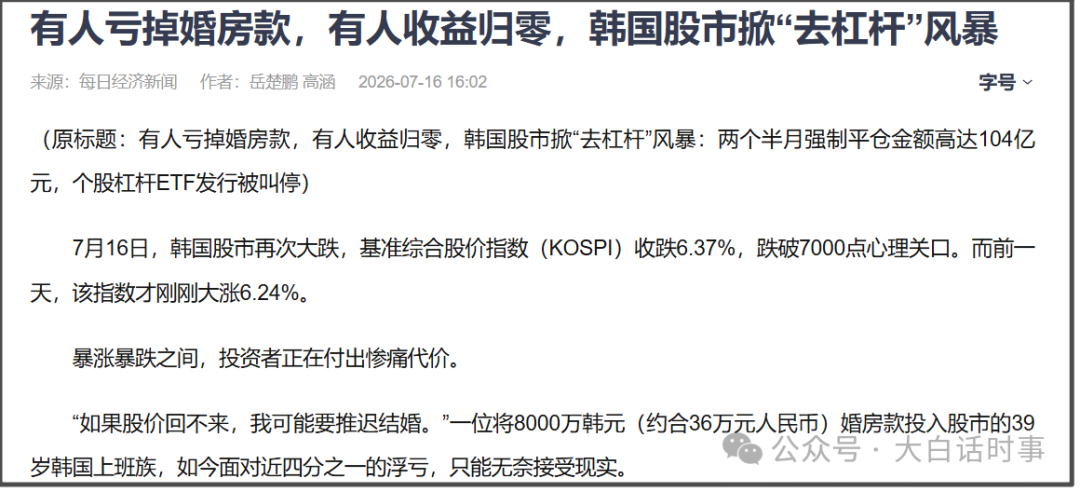

在这样巨大的波动面前,很多韩国散户面临被强制平仓。

前天文章已经提到过一组数据,截至7月13日,韩国全市场累计超过120万杠杆散户账户触及保证金追缴线。其中约32万至36万账户已被券商全额强制平仓。

下周一韩国股市如果继续大跌的话,这120万杠杆散户账户,很难幸免。

据报道,过去六个月,韩国以短期贷款购买股票的强制清算率平均约为2.1%;

而7月10日当周,这一比例跃升至10%以上。

这都只是一些宏观数据层面,具体到微观层面,那是许多韩国普通民众的生活,毁于一旦。

据报道:“一名39岁韩国上班族将8000万韩元(约36万元人民币)婚房款投入半导体股和杠杆ETF,浮亏近四分之一,坦言“如果股价回不来,我可能要推迟结婚”。

首尔31岁上班族韩先生在7月初购入1500万韩元的SK海力士两倍杠杆产品,入场后三分之一本金瞬间蒸发,“巨大冲击让我夜夜失眠”。 ”

24岁的韩国大学生李承浩说他一开始通过融资将1000万至2000万韩元本金放大至3亿韩元(约合136万人民币),但在市场回调中几乎全部回吐。

他说:“它涨得有多猛,跌得就有多惨。大家只看到收益翻倍,却忽视亏损同样会被放大。”

现在最大的问题是,这场韩国股灾,目前还没有结束的迹象。

按照这类杠杆牛一旦切换进入股灾,变成踩踏之后,所引发的流动性危机,并不是韩国政府现在这样“嘴炮救市”,或者只是叫停新的杠杆ETF,就能轻易解决的。

更何况,韩国央行在7月16日甚至还加息了,让我感觉韩国政府救市的诚意并不明显。

当股市进入踩踏的流动性危机时,市场的估值、业绩就不是市场关注的焦点,市场的金融大鳄,更关注的是怎么吃掉这些加杠杆的散户。

金融市场就是一个吃人不吐骨头的地方,不是散户的提款机。

像这样高波动率的金融市场,目的就是要让对手盘爆仓。

因为一旦爆仓了,就会被强制平仓,那么做空资金,才能全身而退。

不管是逼空行情,还是插针行情,都是为了让对手盘爆仓,这是资本市场血淋淋的一面。

而韩国缺乏金融自主权,是美国的大血包。

这种情况下,韩国加杠杆的散户,就是美国金融巨鳄案板上待宰的肉。

据韩交所数据,截至6月25日,年内外资净流出韩股达127万亿韩元,而个人投资者和本地机构分别净买入76万亿韩元和42万亿韩元。

而且,5月以来,主动外资加速流出,本地机构中的养老金和险资也分别净卖出4.6万亿和3.7万亿韩元,但散户却逆势净买入62万亿韩元。

外资的卖出力度是在迅速扩大,6月份外资净卖出了323.7亿美元的韩国股票。

可以说,在5月,韩国股市加速赶顶的过程里,韩国散户几乎以一己之力扛起了市场的买盘,成了金融巨鳄眼里的肥肉。

韩国李在明政府的想法是,推动房地产向股票市场分流。

此前,房地产占韩国经济的比重过大,李在明的一向政策主张就是遏制房地产过热。

这种情况下,韩国需要打造一个新的货币资金池,而由于韩国股市被三星和SK海力士这两家财阀企业高度绑定。

韩国政府就想把在房地产里的资金,赶到股市里,然后把资金输送给半导体等先进产业,企业再通过分红等方式回馈投资者,来形成一个良性循环。

李在明在7月16日仍然说:“资本市场的正常化和先进化是非常重要的国家政策。在我们社会的资产分配上,房地产的比重仍然很大。非常原始。在发达国家中,没有一个国家如此热衷于房地产。可用资源被房地产束缚,在经济增长发展和资源分配上也会出现不合理的结果。推动金融向生产性金融转型是重要的课题。”

韩国政府这个愿望很美好,但现实很骨感。

是典型的步子迈太大了,推动了这样的杠杆牛,引发了系统性危机。

存储芯片的超级周期,虽然给韩国带来了巨大的机遇,但韩国政府并没有在这样的狂热面前去逆向冷静,反而在高位推出了杠杆ETF,放大了股市风险。

这是能给我们提供不小的警示意义。

当然,考虑到韩国政府在高位推杠杆ETF的蹊跷、还有7月16日韩国央行加息的行为。

也有不少人怀疑,韩国这是在配合美国金融资本在收割韩国散户。

这可能并不是李在明这个层级去推动的事情,但以美国对韩国的渗透控制程度来说,韩国的金融体系里,有大把的内鬼去配合美国做这样的事情。

也就是,韩国李在明政府可能初衷只是借助这波存储芯片超级周期,来试图让股市替代房地产市场。

但韩国底下执行这件事情的人,却配合美国金融资本,把这件事情做成一件收割韩国散户的局,我觉得这种可能性是存在的。

当然,这也只是存在这种可能性,具体实际情况如何,我们谁也不知道,我这里也仅仅只是猜测而已。

相关文章

-

大空头,开始看多了!

作者:子木来源:子说一点香港,最近好事扎堆了。先是国际资本的态度突然转暖。然后是美国那边,一纸持续了六年的涉港制裁,正式废止。两件事叠在一起,港股的逻辑可能正在发生根本性的变化。先说资本端。《大空头》的原型Michael Burry,7月17日在X平台公开喊话:现在是寻找港股廉价股票的"绝佳时机"。这个人不简单。2008年美国次贷危机,全世界都在狂欢的时候,他是为数不多的做空者,以此赚了上百亿美元...

2026-07-19 08:50:11 空头 -

韩国股灾,外资收割散户的局!

来源:大白话时事微信号:xhdb66周五晚上,美股存储芯片探底回升,但尾盘又跌了回去,基本就是维持平盘。SK海力士收了个螺旋桨图形。这意味着韩国股市虽然周五休市,躲过大跌,但周一开盘大跌还是躲不过去的。要是周五晚上SK海力士出现大涨,那么周一韩国股市还能少跌点。既然周五晚上SK海力士只是平盘,那么周一韩国股市要补上原本周五的预定跌幅,估计再跌个8%熔断,也是很正常的。不过起码没有出现对于韩国来说最...

2026-07-19 08:50:09 韩国 -

郭富城60岁全开麦唱跳,六十岁体力吊打一众年轻偶像,太厉害了

最近郭富城演唱会直接刷爆全网,不少看完现场的观众疯狂发视频感慨:谁能相信台上火力爆棚、连唱带跳整整两小时的人,今年已经整整60岁了!现在很多年轻歌手开演唱会,要么全程半开麦垫音,跳两首高强度舞蹈就得站在台上歇半天,靠聊天、互动水时间凑时长。但郭富城完全不一样,整场演出实打实全开麦,没有一点假唱糊弄观众。全程高难度舞蹈一个不落,旋转、定点卡点、大幅度肢体动作行云流水,节拍踩得丝滑精准,丝毫没有跟不...

2026-07-19 08:40:33 全开全程舞蹈 -

档期资讯|IP社断的腿被接上了

今天的档期信息有几条还是比较突然的,头条直接给到我的旧朋友IP社:1、IP社重回双档,6年前断的腿今天给接上了;算是非常突兀的消息,IP社今天突然宣告,从9月份开始,发行档期将改为月更2档,从9月份第1、2个周二开始,每个月都是2个档期。老读者们应该都知道,IP社曾经阔过,只是这十年来谜之操作很多,最终家道中落落落落落,被老麦弯道超车,2018年9,IP社就从每月1日、19日两个档期,减档为每月...

2026-07-19 08:30:53 档期也是山田 -

副教授「性感女弟子」遭肉搜骚扰本尊发声:你们都错了

芝加哥大学博士班学生Summer Ann日前因一张参与AI研讨会的照片意外爆红,原本介绍团队研究成果的贴文,却因她亮眼外型与性感身材引发网友热烈讨论。面对照片未经同意遭曝光,以及社群上出现大量恶意评论,她首度发声,除了揭露自己遭受骚扰的情况,也澄清外界对她「靠外貌、靠运气或家庭资源」的质疑并非事实。美女博士生爆红本人表示不开心芝加哥大学电脑科学副教授谭宸浩日前在社群平台X分享参加AI研讨会ICM...

2026-07-19 08:30:51 照片芝加哥大学社群 -

下半年大物新人锁定|飞了五年的子弹绕回来了?

昨天晚上网红【おつる】发文说她加入了宝总集团的制作部,现在真成了宝总的女子社员了。早上刷到这条个人公告的时候我也是一言难尽啊,事件拉回2022年,当时我就刷到了宝总旗下的酒吧有个新人叫【池脇澪】,当时就感觉她的条件是真的很不错。虽然当时还不是宝总正式员工,但是她频繁和业内演员互动,并且一直在打卡宝总产业。依照惯例,我当时真以为她是女子社员工,在社媒上就是走个流程刷一下员工打卡记录。但是事情并没有...

2026-07-19 08:30:48 她的到了女子 -

用无名的作品画下句点!夏目响、引退作公布!

终于,到了要说再见的时候了。 夏目响,引退作发表! 这绝对是夏目响生涯最重要的一支作品,一早起床,片商SOD STAR的工作人员就已经准备就绪,简单打扮后就进行最后的摄影⋯有什么特别的吗?没有,SOD STAR就只是把握夏目响「高温多湿」的状态让男优全力进攻她的弱电—从一对一变成一打四,在大量的汗水喷发下,夏目响情绪愈来愈高昂然后逐渐进入了失神的状态 其实从这边就可以知道,不是SOD STAR没...

2026-07-19 08:30:46 无名氏她的到了 -

【速报】斎藤あみり(斋藤亚美里)复活。

回来了! 已经引退,不久前转职去陪酒的地雷系女优「斎藤あみり(斋藤亚美里)」要复活了,她是在X上宣布了回归的决定,只不过—— 从发文的内容来看,这应该是期间限定、也就是不会待太久的~ 在这边我又可以爆个小料了,这事斎藤あみり(斋藤亚美里)已经和经纪公司讨论一阵子了,由于本人有意愿、经纪公司也想让她出风头,所以当初很期待她来到参加TRE的摊位「ACT Entertainment」;只是后来名单上没...

2026-07-19 08:30:43 亚美经纪很久 -

曾遭院长「当众舔脚」…前偶像惊爆转行当女优首揭下海原因:宁可脱光

人生如戏,从光鲜亮丽的偶像,到办公室的行政秘书,再到镜头前一脱成名的女优,日本女优百合川美织(百合川みおり)接受日媒访问,首度公开自己下海的真正原因,背后竟扯出一段极度不堪的职场性骚扰经历,其震撼的下海宣告亦引起网友热议!读书曾遭欺凌出道后星途坎坷据日媒《日刊SPA! 》报导,外表甜美的百合川美织,青春期过得极其坎坷。她透露自己15岁时遭受了极度阴险的校园霸凌,甚至曾被同学当头淋咖喱,吓得她彻底...

2026-07-19 08:30:41 百合性骚扰女优 -

TVB前花旦首回应饭局“被揩油”传闻!豪言不会被人占便宜:我不是弱质女流

现年70岁的米雪近日在酒楼疑似被一位男士骚扰,引起网友担忧。日前,米雪现身好友刘雅丽的节目《我和刘雅丽有个约会Alice Lau》接受直播访问,首度回应“揩油”疑云,亲自还原事件真相!从网上流传的视频可见,当日该酒楼宴会厅内十分热闹,黑妹李丽霞在台上献唱,而坐在台下的米雪全程低头,身边有一位白衣男士一直凑近说话,几乎“贴”着米雪,左手更搭着米雪肩头,而米雪似乎颇为无奈,不但一直低头,身体更微微向...

2026-07-19 08:30:36 米雪被人酒楼