美国金融地雷!

来源:大白话时事

微信号:xhdb66

最近,美国两家地区银行披露的贷款欺诈案引发美国金融市场恐慌。

据美国《华尔街日报》16日报道,美国Zions银行集团和西部联盟银行分别披露涉嫌遭遇欺诈。

据报道,Zions银行集团15日在监管文件中称,发现两笔有关联的工商业贷款存在“明显虚假陈述和违约行为”,将对相关贷款计提6000万美元拨备。

西部联盟银行则在16日披露,已就某借款方未能提供抵押品等指控提起欺诈诉讼。花旗集团分析师估算,该行正寻求追回约1亿美元资金。

Zions银行集团资产规模约890亿美元。

西部联盟银行资产规模约870亿美元。

二者都属于美国地区银行。

这里关键问题在于,这两家银行遇到的“贷款欺诈”是否为个案,还是说只是屋子里的蟑螂。

Zions银行在一项诉讼中表示,加州银行与信托被两个与Andrew Stupin和Gerald Marcil等人相关的投资基金拖欠款项。

根据诉讼,加州银行与信托在2016年和2017年向这些借款人提供了总额超过6000万美元的两项循环信贷额度,用于资助其购买不良商业抵押贷款。但经过调查,该银行发现许多票据和相关物业已被转移至其他实体。根据诉讼,这些物业已被没收及即将被没收。

简单说,就是Zions银行向一家专注于不良商业抵押贷款的投资基金,发放了6000万美元的贷款,这些贷款被用于投资不良商业地产抵押品。

然而,Zions银行在审查过程中发现了借款人提供的“明显虚假陈述”和合同违约,导致贷款几乎完全无法收回。

这里其实关键就在于这个“不良商业地产”。

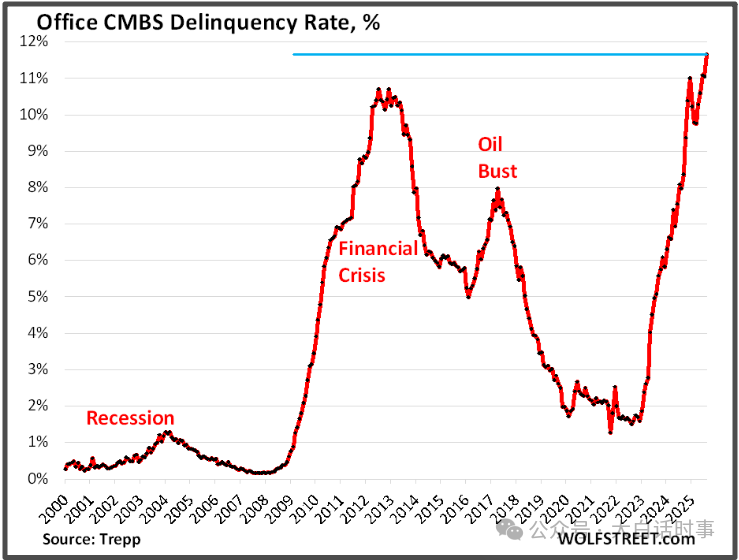

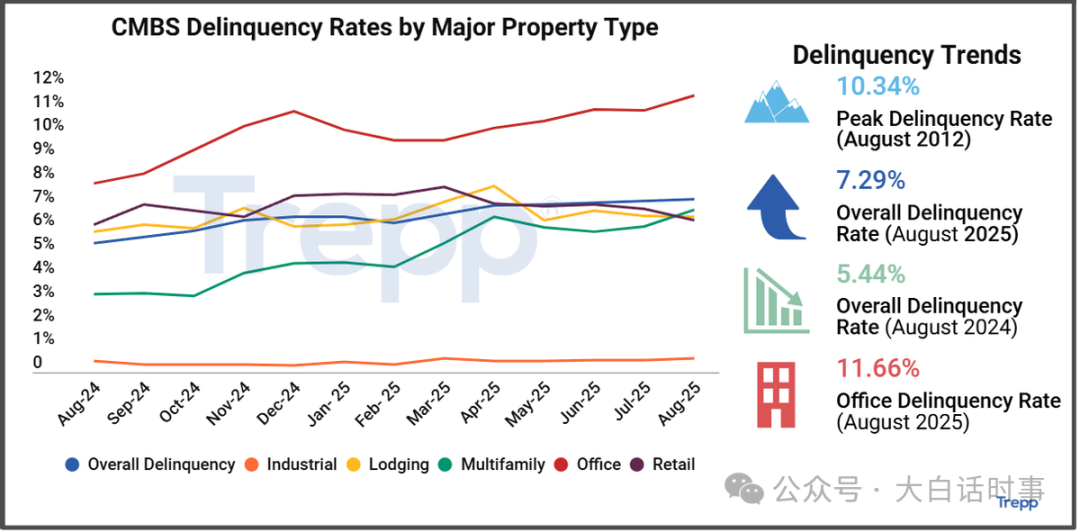

因为过去这一年,美国的CMBS(商业抵押贷款支持证券)情况并不妙。

根据跟踪和分析CMBS 的 Trepp 公司的数据,8月份已证券化为CMBS的办公楼抵押贷款拖欠率飙升至 11.7%,为有史以来最严重水平,甚至比金融危机期间的峰值崩溃率 (10.7%) 还高出整整一个百分点 。

我也去查证了下,Trepp网站上,确实有关于办公楼CMBS的违约率高达11.66%;

这么高的违约率显然是有问题的。

这些违约的办公楼CMBS,再经过美国发达的金融衍生品包装一下,就变成各种“不良资产包”然后证券化,兜售给银行,然后银行再兜售给储户。

搞清楚这个链条,就大致能明白,为何这两家银行会碰上所谓“贷款欺诈”。

从这个角度看,这两家美国地区银行碰上的贷款欺诈,并非个例。

市场总体也是持这样的看法,所以昨天这两家地区银行暴雷的事情,才会引发市场一阵恐慌。

摩根大通CEO戴蒙直接警告称:“当你看到一只蟑螂时,可能还有更多。”

除了办公楼CMBS存在违约率超高的问题,此前,美国汽车零部件制造商“第一品牌”和汽车贷款机构“三色控股”宣布破产。这两起破产已导致信贷投资者蒙受损失,正接受美国司法部审查。

第一品牌汽车作为美国汽车零部件制造商,高度依赖于私募信贷融资,公司为了获取更多贷款,虚增应收账款和库存价值。

最终由于融资成本过高,汽车销售放缓,现金流最终枯竭而宣布倒闭破产。

三色控股曾是美国最大的非银行次级车贷机构之一,年放贷规模超过50亿美元;

该机构大量贷款申请使用伪造的收入证明和虚假车辆估值,违约率远远超过模型预测,模型预估12%,实际违约率超35%;

该机构同样把各类高风险贷款打包成ABS(资产支持证券),出售给银行和资管机构。

这两家企业都因涉嫌欺诈而倒闭,并造成多家银行损失,引发外界担忧,担心如果信贷市场开始恶化,银行可能面临重大贷款损失。

关键问题在于,在美联储持续3年的高利率环境下,此类信贷欺诈案,是否为个案。

我个人是认为,这是已经在美国广泛存在的问题,而非个案。

市场投资者也有这样的担忧。

KBW地区性银行指数16日收盘下跌6.3%,创6月以来最低收盘价,也是4月以来最大单日跌幅。这一指数涵盖50家小型银行。其中,Zions银行股价跌13.1%;西部联盟银行股价跌10.8%;

当然,恐慌之后,美国有关方面肯定就要出来安抚市场。

Truist银行首席执行官罗杰斯在电话会议中表示: “整体信贷质量依然稳健。目前市场上出现了一些我认为是偶发性且彼此无关联的事件”,并称该行在信贷风险方面正在“高度警惕”。

只是这样的安抚有多大说服力,我觉得是一个很大问题,毕竟是利益相关方。

客观来说,在美联储维持长达3年超过4%的高利率,美国金融市场如果不暴雷,反而才是让人觉得奇怪的事情。

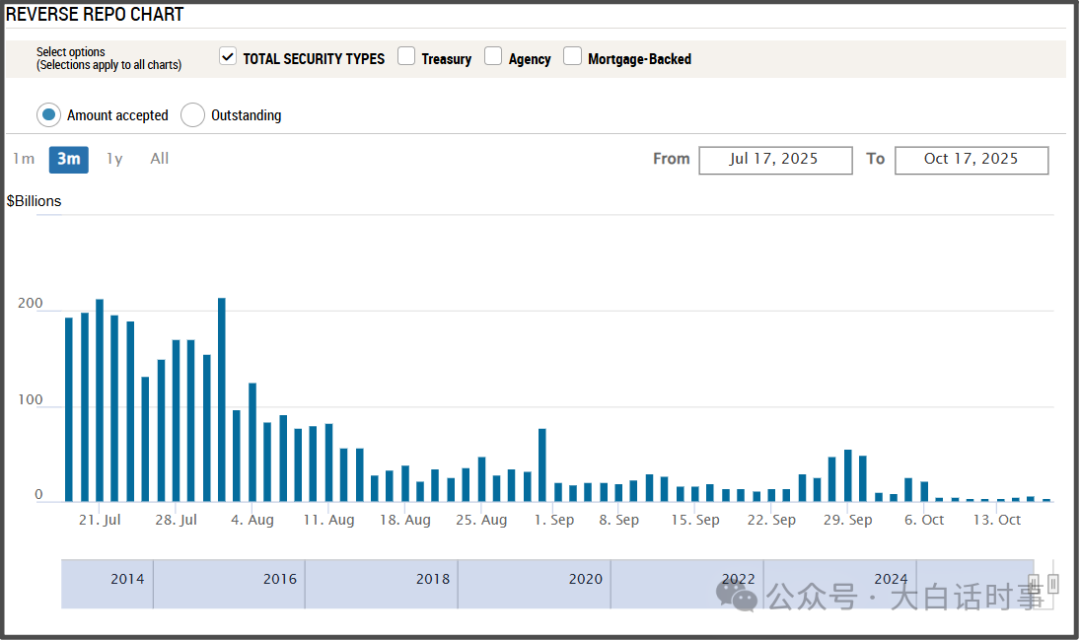

美联储逆回购数据,最近已经骤降至41亿美元,相比2023年的2.5万亿美元峰值,可谓是天差地别。

美联储逆回购这个美国金融大血包已经枯竭。

于是,在10月15日,美联储的常备回购便利工具(SRF)突然被大规模启用,单日操作规模达67.5亿美元,是在非季末环境下自疫情以来的最大规模。

这一工具原本是美联储在疫情后设置的紧急流动性兜底渠道,允许银行以国债或机构债作为抵押换取现金,正常情况下很少使用。

这意味着,美国金融体系正从“流动性充裕”迈入“流动性紧张”区间。

在此之前,美联储体系中的银行准备金总额首次跌破3万亿美元。

这一关口被多位联储官员视为“充裕准备金”与“紧张准备金”的分水岭。

面对这些流动性紧张的压力,美联储主席鲍威尔也开始松口了。

10月14日,美联储主席杰罗姆·鲍威尔暗示央行可能在未来几个月结束缩减资产负债表。

鲍威尔称:“我们长期以来阐释的计划是,当准备金略高于我们判断的与充足状况相符的水平时,就将停止缩表。我们可能会在未来几个月内接近这一水平,我们正在密切关注各种指标,以为这一决策提供信息。”

16日凌晨,美股因为那两家地区银行暴雷的事情出现下跌,同时这也助力黄金进一步疯涨。

伦敦金在10月16日甚至出现3.7%的涨幅,一度涨到4378美元。

不过市场的紧张情绪,却因为特朗普一则TACO消息而出现“掩耳盗铃式”的缓解。

特朗普在10月17日晚上表示,他提出的对中国商品征收100%关税的提议是不可持续的。

当被问及如此高的关税是否可持续以及可能对经济造成何种影响时,特朗普回答说:“这不可持续,但数字就是这样。”

特朗普在接受采访时表示:“他们强迫我这么做”。

特朗普的强迫之说很荒谬,毕竟一直都是美国先对我们加关税和各种无理制裁,但美国一向喜欢贼喊捉贼,美国明明是加害者,却整天喜欢把自己伪装成受害者。

市场对于特朗普这番表态,还是按照TACO交易进行。

黄金价格应声下跌,伦敦金17日的期货价格一度跌4%,收盘跌2.7%;

美股17日的盘前期货下午一度跌1.7%,在特朗普TACO后就迅速翻红。

正所谓:“一顿分析猛如虎,涨跌全看特朗普。

不过市场这样单方面进行特朗普TACO交易是有些问题。

这并不是说特朗普不会TACO,但问题是特朗普TACO并不能掩盖当前美国正在存在的一系列金融问题。

并不是特朗普TACO了,美国这些金融问题就不存在的。

当前美国金融市场因为稍微浮现出来的一些金融问题,被吓跌了,却因为特朗普TACO就涨回来,我觉得这是有些问题的。

搞得好像只要特朗普不断TACO,美国金融市场就可以不断涨上去一样。

特朗普虚空造牌,然后再TACO,就变成了金融永动机一样。

这跟OpenAI最近充当美股永动机,都是同样的性质,都是为了掩盖美国当前深层次的金融危机。

相关文章

-

每架卖2.14亿美元,印尼确认购买中国歼10战机!

原创: 一棵青木来源公众号:远方青木已获转载授权2025年10月15日,印度尼西亚国防部长召开新闻发布会,确认将采购中国歼10战斗机,并宣布中国的歼10战机“将很快出现在雅加达”。10月15日,印尼财政部长普尔巴亚接受采访,称已批准国防部提出的约90亿美元的预算申请,采购数量为42架。普尔巴亚对媒体说:“所以,一切应该都准备就绪了。”“但我还得再核实一下这些飞机何时能从北京运抵雅加达。”90亿美元买42架,折合2.14亿美元/架,这还是印尼方面自己公开报出来的数据。至此,中国歼10战机在国际军贸市场上取得...

2025-10-19 14:08:06 印尼战机中国 -

特朗普称美军摧毁一艘“载有毒品”的大型潜艇

当地时间10月18日,美国总统特朗普在其社交平台“真实社交”上发文称,美军摧毁了一艘“携带毒品、正驶向美国的大型潜艇”。他表示,美国情报部门确认该潜艇装载有毒品,船上共有4名“毒贩”,其中两人被打死,另两人幸存。特朗普宣布这一消息后,美国国防部在社交媒体上发布了一段简短的黑白视频。在视频中,可以看到一艘潜艇在海浪中移动,其前部淹没在水面以下几英寸处。然后,看到几次爆炸,至少一次在船尾发生。在社交...

2025-10-19 09:11:00 厄瓜多尔社交哥伦比亚 -

巴基斯坦和阿富汗在多哈举行会谈,讨论延长停火等议题

总台记者当地时间10月18日获悉,巴基斯坦与阿富汗两国代表当天在卡塔尔首都多哈举行会谈,讨论延长停火等议题。据悉,两国代表的会谈在持续5个多小时后结束,双方将于19日继续就延长停火等议题进行讨论。卡塔尔首都多哈 巴基斯坦外交部18日早些时候表示,巴国防部长阿西夫将率代表团赴多哈参加与阿富汗方面的会谈,此次会谈旨在寻求立即采取措施,恢复两国边境地区的和平稳定。阿富汗政府发言人扎比乌拉·穆贾希德当天...

2025-10-19 09:10:56 阿富汗多哈两国 -

姚锦详:是轻于鸿毛还是重于泰山?村山富市给后来者提供了答案-姚锦祥

10月17日,日本前首相村山富市逝世,在中日两国的舆论场上引发热议与哀悼。他的离开,不仅处在日本政治日趋保守化、民粹化的关键时间节点;也恰逢日本政坛分化重组、前途未明的徘徊期。因此,也有人将村山的去世形容为“一个时代的落幕”。的确,从村山的政治人生当中,可以窥见战后日本政治跌宕起伏的发展历程。从渔家子弟到日本首相 村山富市出生于日本大分县的一个渔民家庭,家境清贫,他自幼便需承担家庭责任。为维系生 村山富市对中日关系的贡献,不仅体现在任内具体的外交举措,更体现在他所确立的历史认识框架和道义自觉,对日本对华政...

2025-10-19 09:10:43 日本战后大分 -

普京:“今日俄罗斯”为什么会让对手嫉妒和害怕?-弗拉基米尔·普京

二十年前,当美西方媒体以“客观”为名、行叙事垄断之实,世界听见的常常是单一而扭曲的回音。俄罗斯与中国等国的真相,被有意遮蔽于主流声浪之外。正是在这片信息的荒原上,“今日俄罗斯”(RT)破土而出——不仅是一家媒体的诞生,更是一场话语权的远征。当地时间10月17日,“今日俄罗斯”电视台成立20周年庆典晚会在莫斯科大剧院举行。俄罗斯总统普京在现场回溯了这段从“一个构想”到“全球品牌”的逆袭之路。当RT 指责“虚假宣传”、“虚假信息”、“干涉内政”非常容易。但你们并没有把什么东西强加于人,只是提供了一个能替代西方...

2025-10-19 09:10:30 俄罗斯今日你们的 -

奥努奈居:中国带来一个观念转变,对整个非洲至关重要-查尔斯·奥努奈居

10月13-15日,第二届世界中国学大会在上海举行。会议期间,观察者网同尼日利亚中国研究中心主任查尔斯·奥努奈居先生对话,听他介绍今天非洲对中国的真实印象,以及“西方中心主义”影响下的对华研究偏见发生了怎样的变化。以下为整理后的文字稿,内文有删改,未经对话者本人审阅,仅供参考。【整理/观察者网 郭涵】观察者网:想请您聊聊今天尼日利亚民众对中国的看法。奥普奈居:谢谢。我可以很肯定地说,今天中国已...

2025-10-19 09:10:26 中国尼日利亚非洲 -

国家安全机关破获美国国家安全局重大网络攻击案

据国家安全部微信公众号10月19日消息,近期,国家安全机关破获一起美国重大网络攻击案,掌握美国国家安全局网络攻击入侵中国国家授时中心的铁证,粉碎美方网攻窃密和渗透破坏的图谋,全力守护“北京时间”安全。国之重器不容有失 国家授时中心位于陕西省西安市,承担“北京时间”的产生、保持和发播任务,为国家通信、金融、电力、交通、测绘、国防等行业领域提供高精度授时服务,还为测算国际标准时间提供重要数据支撑。国...

2025-10-19 09:10:22 网络机关国家安全 -

以色列总理办公室:拉法口岸将暂时不开放

当地时间10月18日,以色列总理办公室表示,以总理内塔尼亚胡已指示,拉法口岸将暂时不开放,直至另行通知。以色列总理内塔尼亚胡 以总理办公室称,该口岸的开放将根据巴勒斯坦伊斯兰抵抗运动(哈马斯)履行其在归还被扣押人员遗体方面的义务以及双方商定框架的执行情况进行考虑。哈马斯:关闭拉法口岸将严重延误被扣押人员遗体移交工作 巴勒斯坦伊斯兰抵抗运动(哈马斯)当地时间19日发表声明表示,关闭拉法口岸将导致被...

2025-10-19 09:10:17 口岸哈马斯遗体 -

在多哈和谈后,巴基斯坦和阿富汗同意立即停火

据路透社报道,当地时间10月19日凌晨,卡塔尔外交部宣布,在卡塔尔首都多哈举行的会谈中,阿富汗与巴基斯坦已同意实施即时停火。卡塔尔外交部在一份声明中表示,当地时间18日,阿富汗与巴基斯坦在卡塔尔和土耳其调解的一轮谈判中达成停火协议,两国同意在未来几天举行后续会议,“以确保停火的可持续性,并以可靠、可持续的方式核实停火执行情况”。近日,阿富汗与巴基斯坦边境不断发生小规模武装冲突,已造成数十人死亡、...

2025-10-19 09:10:13 巴基斯坦阿富汗卡塔尔 -

TVB前花旦前男友为小13岁女友庆生!紧紧相拥高调秀恩爱!女友曾自称双性恋!

现年48岁的伍允龙(Philip)曾以自由身参演TVB剧集《城寨英雄》,还与TVB花旦钟嘉欣有过一段情。伍允龙身手了得,自幼习洪拳、咏春和蔡李佛,但其星运一直平平,去年终于凭电影《九龙城寨之围城》中大反派“王九”一角人气飙升。早前他生日时,还获一群日本粉丝豪掷超500万日元(约26万港元),买下东京新宿的户外大屏广告位为他庆生,场面十分震撼! 日前,女友李蔓莹(Renee)迎来35岁生日,伍允...

2025-10-19 08:30:44 异性女友星运