G20峰会被抢了风头!

作者:印闲生

来源:江宁知府(ID:jiangningzhifu2020)

相关文章

-

日本人不敢相信自己眼睛!

文章经授权转载自 牛弹琴(ID:bullpiano)作者:牛弹琴说实话,我一开始也不大相信自己眼睛,以为自己看到了一个假账号。后来一看,很多日本人也都不敢相信自己眼睛,因为这就是高市早苗的社交账号,如假包换。去南非出席G20峰会前,作为日本首相的高市,最关心什么呢?她自己在社交媒体上吐露:衣着!你没看错,就是她该穿什么,这让她很焦虑。高市是这样说的,这次去南非,包括沿途加油在内,行程将超过21小时,因此尽管峰会持续两天,但她要走上4天,“昨天上午我被允许休息一天收拾行李准备出差,但我却为穿什么衣服而纠结了...

2025-11-23 14:08:24 日本人不敢相信眼睛 -

G20峰会被抢了风头!

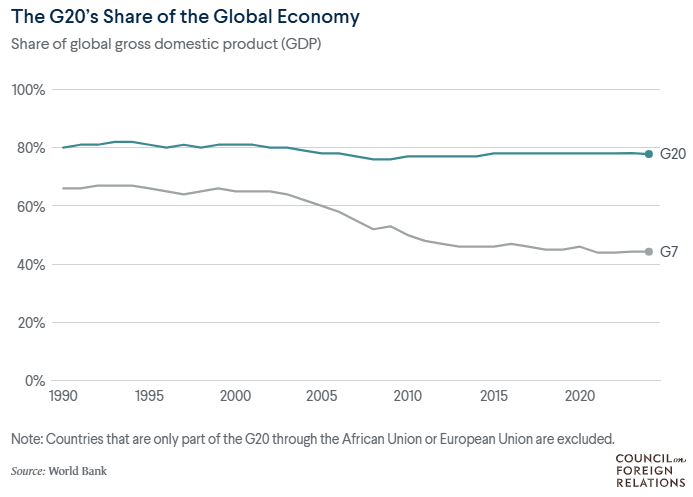

作者:印闲生来源:江宁知府(ID:jiangningzhifu2020)G20峰会于当地时间11月22日至23日在南非举行,作为汇聚世界前19大经济体与欧盟、非盟的顶级组织,G20一度被视为年度最重要的国际峰会。然而今年的G20却少了许多关注,起因还是美国——特朗普将南非称为“二十国集团的非法成员国”,拒绝派出任何官员出席该峰会。今年以来,美国已经缺席了G20外长会议和财长会议,白宫甚至敦促成员国不要在峰会结束时通过“领导人宣言”。国务卿鲁比奥更是将南非G20峰会定性为一场“反美主义”峰会。南非设置的会议...

2025-11-23 14:08:21 峰会风头抢了 -

这,是日本最阴险歹毒的绝招!

来源:一个坏土豆 ( ID:iamhtd )日本最阴险,最毒辣的绝招是什么?首先我们来看,精日这种类人形的生物到底是怎么炼成的?在我们看来,某些恨国党即使去舔美国,都还好理解一点,毕竟美国还没有完全衰落,现在好歹也是帝国余晖。但日本是个神马玩意啊,那就是美国豢养的一条狗,就这,精日们还舔得津津有味,把这条狗当祖宗一样供着,当做精神亲爹,这简直就是太不可思议了。其实,这个问题可以从绿蛙的身上找到答案。可以说日本就是蛙毒的主心骨,蛙毒舔日本已经舔到了丧心病狂登峰造极。上次我说过两个数据。2024年,有698万...

2025-11-23 14:08:20 歹毒日本阴险 -

-

疯了!日本可能用核武器,跟中国赌国运!

作者:李小意来源:坏土豆不哭核武器是日本叫板中国的底气,是他们敢武力介入,敢跟中国赌国运的终极底牌。最近大家都在谈日本对我们的野心不容小觑,都坚信日本只要逮着机会,就一定会狠狠咬我们一口。但很少有人说清楚,日本它的一个底气究竟从何而来。就不管是中日两边的普通人,还是业内人士,其实都知道,日本也好,美军也罢,他俩加起来都打不过中国。即便日本用上祖传技艺,再复制一遍珍珠港,并且取得比当年更好,甚至好十倍的效果。但东大恐怖的工业生产力和导弹库存,足以把小日子炸回石器时代。所以问题来了:就这么一个浅显到连普通人都...

2025-11-23 14:08:14 国运核武器日本 -

战争逼近中国家门口!日本在前,美国在后,欧洲在侧!

原创:占豪来源公众号:占豪微信ID:zhanhao668俄乌战争爆发前,几乎所有人都觉得打不起来,但大国矛盾不可调和,战争还是打起来了,一直打到现在。中日之间爆发战争,这个看起来好像也不太可能的事情,现在好像可能性越来雨大。中日之间如果爆发战争,那绝不是简单的中日战争,而是中国与整个西方爆发的代理人战争。种种迹象表明,整个西方好像都在为这场战争做准备,日本非常积极踊跃。战友们,占豪不是在这里危言耸听,更不是情绪渲染,而是在用现实逻辑分析这种可能性,占豪分析后的初步结论是——战争的阴影,正以肉眼可见的速度向...

2025-11-23 14:08:12 欧洲日本美国 -

中国大使馆发文,向日本重申联合国宪章之“敌国条款”

原创: 一棵青木来源公众号:远方青木已获转载授权中国对日本的反击已经到了第二阶段。21日,中国驻日大使馆在社交平台X用中日双语发帖,向日本全国上下重申联合国宪章之“敌国条款”。在《联合国宪章》中有这么一个专门的条款,规定德、意、日等法西斯或军国主义国家的任何一国有再次实施侵略政策的任何步骤,中、法、苏、英、美等联合国创始成员国有权对其直接实施军事行动,无须安理会授权。这句话翻译过来的意思,就是只要中、法、苏、英、美等联合国创始成员国,“认为”或者“觉得”,德意日等二战法西斯国家有任何正在准备实施侵略的征兆...

2025-11-23 14:08:10 联合国宪章敌国日本 -

该来的正扑面而来,该死的也一定会死!

作者:肖仲华来源:肖仲华开讲(ID:xiaozhweixin)当前,对这世界影响最大的莫过于三件事情:一是中国统一台湾的步伐正在加快,美国看起来并不怎么着急,反倒是日本急了。二是俄罗斯已经完全占领了乌克兰库皮扬斯克,解放了红军城。三是美国的AI泡沫正在破灭,美国股市已开始火山喷发,金融海啸的巨浪正在形成。美国一向是现实主义的,喜欢“凭实力的地位讲话”,当然也会凭实力的地位做事。面对今天的中国,面对今天中国必须解决台湾问题的态度与决心,美国政府正在逐步迈向务实决策,在为放弃“保护”台湾做准备。日本相反,从来...

2025-11-23 14:08:09 扑面而来该来该死 -

印度“光辉”迪拜坠毁!曾自称是歼10“噩梦”!

原创: 后沙来源微信公众号:后沙已获转载授权昨天,也就是阿联酋迪拜航展最后一天,竟发生了一场重大悲剧。综合新华社、CCTV、美联社、路透社、阿拉伯通讯社等多家媒体报道:11月21日下午,一架来自印度的光辉战斗机在飞行表演中坠毁,大量黑烟从机场升起,现场近千名观众目睹了这一幕,警笛声此起彼伏。据晚间最新消息,坠落太快,飞行员来不及弹射,已不幸遇难。这场悲剧为两年一度的迪拜航展画下了一个悲伤的句号。现场观众算是“开了眼了”,一架现役战斗机在众目睽睽之下,为大家演示了从升空到坠毁的全过程。“光辉”战机飞行表演是...

2025-11-23 14:08:06 印度噩梦迪拜 -

杨超越趴在沙发上睡觉 身材凹凸有致修长双腿吸睛

杨超越助理公开一张杨超越的私下随拍,照片里的杨超越穿短袖短裤,在沙发上睡着了,身材曲线凹凸有致。...

2025-11-23 09:20:11 凹凸修长双腿