此刻,必须要推翻这三座大山!

东方楼书,看透房地产和买房卖房众生相!《此刻,必须要推翻这三座大山!》是一篇关于大山,这三,必须要的文章。东方小楼引用该文章仅仅为了更好的传播房地产相关知识,让大家在房地产买卖中有更清晰的目的和执行策略!不代表小楼认同其观点,本着从不同侧面看问题的态度,我们会引用很多大咖的观点!

1

越是混乱的时刻,越要回归理性,回归常识。

好的消息是,经济增长正在成为首要目标,国民信心也在修复之中。

对此,我们应该保持乐观,但最忌讳的是盲目客观。

我们还是要看清问题和阻力。

第一个问题,这几年的经济波折,对于底层来说,最大的伤害是什么?

是预期紊乱。

这就像爬山,之前很多年,我们在爬山的过程中,虽然有上坡下坡,但总体来说,海拔是不断上升的。我们知道,自己在不断上升,越爬越高。

但是这几年的改变之处就在于此。我们依然在爬山,也不断有上坡下坡,但是总体来说,海拔却是在不断下降的。春江水暖鸭先知,很多企业家、中产都感受到了这种不断下坡的状态。

所以,就会变得紧张、恐慌,不断地做出防御措施。

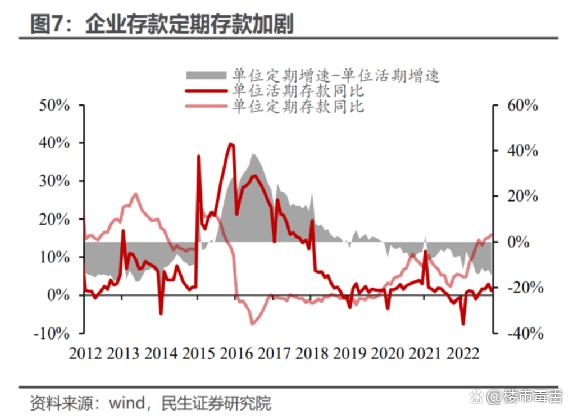

这是企业的定期存款趋势,2022年以来,企业定期存款趋势,创下2016年以来的7年最高峰值。

这意味着企业家群体不再愿意投资,不再扩大生产,而是转为防守,进行定期存款。

这是居民部门的新增存款趋势。显而易见的是,预期的紊乱,以及明显感受到的从上山到下坡的转折,让居民部门在最近几年的防守趋势大增。特别是最近一年,迎来飙涨。

所以,稳定预期,重新爬坡,是眼下最重要的一件事。

2

现在可以明确的是,明年会是一个更加内忧外患的时刻。

2020年的增长靠的是疫情迅速控制之后的出口,这一年最大的口号是,中国凭借完备的产业链供养了全世界的吃喝拉撒。

这个趋势延续到了2021年,2021年强劲的出口加上史上最火爆的房地产销售,最终全面GDP赠送突破了8%,创下近8年来最高增速。

但是到了今年,这一切都戛然而止。

美国加息带动的全球经济收缩,让出口迅速下滑,并在2022年10月份进入负值;而明年来看,全球经济收缩依然会持续,出口依然难以支撑国内经济。

再看房地产。

一个很严重的事实是,这两年的房地产如同是生了一场大病,经此一役,即便是一切回归正常,也注定回不到过去了。

我们可以肯定的是,此后以往,房地产不管是自身规模,还是对于中国经济的重要性,都会持续萎缩。

从销售值来说,中国房地产的销售顶峰,来自于2021年,也就是去年。整个2021年,即便是从7月后恒大暴雷,开始了下行之路,但全年房地产销售额也达到了18万亿。

这是有史以来的峰值。

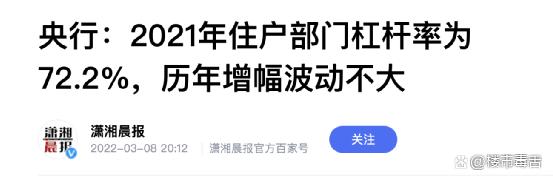

与此相伴的,是中国居民家庭的杠杆率,在2021年,央行统计住户部门杠杆率则达到了72.2%。

而在2020年年末,杠杆率还在62.2%,一年涨了10个百分点。

2020年6月到12月,杠杆率涨了7%,过去很多年前所未有。

而2021年全年,杠杆率涨了10%。也就是一年半的时间内,居民杠杆率涨了17%,基本相当于从2008年底金融危机大救市后,一直到2016年底,整整8年的涨幅。

也就是说,从2020年6月,到2021年,中国房地产的销售额和居民杠杆率产生了重叠暴击。

暴击的结果,是市场的严重透支。这将是中国楼市最后的回光返照。

在2022年,也就是今年,销售总金额将跌到预计12万亿左右。

此后以往,10万亿的年规模,预计将是中国楼市的新常态。

3

但是,尽管只有10万亿,但也毋庸置疑是国民经济最重要的产业支柱之一。

我们经常说产业链,有人测算过,房地产关联了上下游40多个产业链。上游的建筑、水泥、钢材、玻璃、机械;下游的家电、家具、家居等等。

这关联了一个庞大的就业群体。

所以,在全球经济收缩、国内消费不振之时,房地产再次被寄以厚望。

不管是不是无奈之举,但这却是最真实的现实。

但问题就在于,此刻的房地产,重新启动并不容易,相反会很艰难。

就像之前说的,要重启房地产,眼下面临着三大难题。

第一、监管层对眼下楼市的认知,明显存在着判断差异。

尽管政策层面在不断加大救市力度,但是,新房销售额和销售面积,却依然在大幅度下滑。

这种自由落体的态势,是今年房地产的基本情况。

开发商撑了一年,到了此时,惯用的销售策略能用尽用,但基本全部失效。

很多人都寄希望于消费层面的政策救市,但政策迟迟不动。

但直到此刻,住房部门担心的依然是,害怕限购放松,又会迅速得堆叠起泡沫。

直白点说,就是害怕调控一放松,房价就会迅速飙升。你说,这种担心是对呢?还是不对呢?

比如说很多人都在盯着一线,因为一线放开会成为最明确的信号。但根据财新的报道,住建部严格否定了一线会放开可能性。

监管层讨论的结果是,如果放开一线,导致大量资金流入,担心三四五线城市楼市会加速崩盘。

这成为眼下最大的悖论:

三四线等着救市缓解财政危机;但监管害怕不救还能将就,一救则可能加速完蛋。

第二、尽管融资端不断放松,但市场主体造血机制迟迟不动。

房地产企业资金来源于再融资和销售回款两部分,而销售是核心造血机制。

但是在仔细研究最近三个月的救市政策之后,我们会发现,所有的政策全部聚焦在融资端。

但融资端的密集政策,直白点说,不管是贷款延期也好,意向授意贷款额度也好,其结果,都只能是让房企在短期内续命,再露骨一些说,就是只是对开发商做的缓刑。

只有销售端的正常流动,才是恢复正常的造血循环。

但是,正是这个造血机制,却是眼下最大的缺口。

第三、对于经济的依赖。

毋庸置疑,只有宏观层面的经济实质性复苏,消费者对于财富增长的预期恢复,房地产才有可能能实质性的回暖。

这成为了另一个悖论:经济重启有赖于地产复苏;但地产复苏,又依托在经济回暖的身上。

最终,这三个悖论,成为了眼下地产直面的三座大山。

这三个悖论必须推倒、之后融合统一,否则楼市启动将举步维艰。

中国楼市和中国经济唇齿相依,好的是,集体的意识形态已经统一到——以经济增长的核心目标之上。

对此,我们还是要尽量保持乐观!

以上就是关于《此刻,必须要推翻这三座大山!》的全部内容,如果《此刻,必须要推翻这三座大山!》能够帮助到您,不胜感激!举起您高贵的手将我们收藏吧!东方楼市小楼编辑将不胜感激!

相关文章

-

老旧小区的很多住宅,已然成为了无主户,这3点比烂尾楼更严重

东方楼书,看透房地产和买房卖房众生相!《老旧小区的很多住宅,已然成为了无主户,这3点比烂尾楼更严重》是一篇关于烂尾楼,老旧,无主的文章。东方小楼引用该文章仅仅为...

2022-12-30 12:55:00 烂尾楼老旧无主 -

为长安街第一高楼吐血的大老板,变了?

退步原来是向前。 文丨华商韬略 王洪臣 42岁那年,沈国军在电梯里吐血了。 “当时穿着西装、白衬衫,打着领带,躺在急诊室的床上,从玻璃天花板上看见自己全身都是血。” 多年后回忆起当时,这位身价超过600亿的浙商大佬仍心有余悸。医生说,胃出血到他这种程度,90%的概率醒不过来。 让沈国军以命相搏的项目,正是长安街上那座最高的建筑——银泰中心。 【多事之秋】 249.9米高的银泰中心仍屹...

2022-12-30 12:46:00 长安街大老板第一高楼 -

谁是我们的朋友,谁是我们!

作者:叶立华来源:求实处(ID:gh_a2f5eb6a8f0c)做外事工作,说到底是做统一战线工作。谁是我们的朋友,谁不是我们的朋友,这是外事工作的根本问题。 在讨论谁是我们的朋友之前,首先要搞明白两个事情,“谁”到底包括哪一部分人,换句话说,“谁”不是一个人,“谁”是一群人,是一群有共同特点的外人,要把哪些外人当作自己人,是外事工作的根本问题。 外人如何界定,比自己如何界定要难得多。 界定自己人,只需要找到一个外人,然后找出这个外人和我们这圈人的不同,于是就有了自我。是他者决定自我。 但是如何把一群他者...

2022-12-30 12:43:14 谁是朋友 -

台湾“强兵”备战,能挡得住解放军登陆?

原创: 后沙来源微信公众号:后沙已获转载授权在经历过台湾地区“九合一”选举惨败之后,民进党当局终于将大招放了出来,12月27日蔡英文宣布,自2024年起义务役延长为一年。已有700多天未举行记者会的蔡英文特意召开了一场记者会,她不仅现场公布了这决定,并在自己的脸书上发长文解释为何要这么做?她围绕延役而表达的一个核心议题就是:备战。所谓“备战”,就是准备跟解放军打仗。原本,9月份台当局就准备推出延役决定,但由于顾忌到“九合一”选举中的年轻人选票流向,蔡英文只好先压着,不说做,也不说不做。国民党这边则大肆炒作...

2022-12-30 12:43:12 台湾解放军 -

一觉醒来,10个坏消息和三个好消息!

万事万物运行的规律,不以人的意志为转移。事情事态的发展,也并不总和人的意愿相顺遂。就好比我们的经济建设,走过了多少曲折才来到世界第二的位置。1949年中国人好不容易迎来新生,准备大干一场,可是1950年朝鲜战争就爆发了。祖国统一也没有统一,经济建设也不能专心建设,哪怕是打仗,面对世界第一的工业国,我们也不敢说有多少把握。可是路子总要人走,人总要向前看。经济建设比想象中难,但美国人也比想象中好打。打到第五次战役胜利,战场的胜利也直接促使苏联人援助的到来。我们以意料之外的方式就这样迅速地开始了工业化。可是中苏...

2022-12-30 12:43:06 好消息坏消息 -

-

向太道歉后再次直播全程试吃,冲到带货榜第一,评论区却无人互动

原标题:向太道歉后再次直播全程试吃,冲到带货榜第一,评论区却无人互动 向太先生大概没想到吧首场直播就要“翻车”开场,真是白费了团队的心血,别说花大价钱打造的豪华直播间遭人嘲笑,就连李连杰、巩俐这样的巨星也不例外为向太加油的网友也纷纷留言。 看到直播带货造成不好的评论导向,也在一定程度上影响了自己和公司的形象,尤其是向太在娱乐圈多年的好口碑,让向太忍不住了结束。 我以自我批评的形式向网友们道歉。...

2022-12-30 12:17:00 互动全程试吃 -

疑似未婚先孕的孩子,猜测明年生双胞胎,妈妈同意做近

原标题:疑似未婚先孕的孩子,猜测明年生双胞胎,妈妈同意做近 万的好事摩托网红痞子发亲吻视频官宣爱情,在网上引起热议和嘲讽,不是大家不想看到恋爱中的女神,而是男方和她的年龄差太大了,不像一对被调侃成父女的夫妻,引来不少非议。 原来,对方来头不小,是名副其实的霸道总裁,跟痞子很般配。也正是她的幕后黑手,男友的包装撑腰,才成就了如今的痞子。 而痞子对他是真爱。面对全网攻击,他果断挺身保护男友,让我们...

2022-12-30 12:17:00 双胞胎明年妈妈 -

为人处世,有5条潜规则一定要铭记在心,至少会让你少走五年弯路

原标题:为人处世,有5条潜规则一定要铭记在心,至少会让你少走五年弯路 很多外国人不了解中国人,认为我们总是说着一些他们无法明白的话,做着一些他们无法理解的事,比如没有绝对的是与非,而非黑即白,中间也许还有灰色地带等等。 这实际上其实就是一种中国人独有的潜规则文化,也叫做变通智慧。 正如王阳明所说的那样:随时随地而变化,变通,如此才是真正拥有智慧的人。 这个世界并不是一成不变的,万事万物其实都是在...

2022-12-30 12:17:00 五年铭记在心会让 -

外网公布今年十大热门美剧 网飞大胜你看过哪部?

最近,IMDB公布了自家平台的2022年十大最热美剧,这些剧集不一定是口碑公认最好的,但肯定是人气最高的...

2022-12-30 11:40:13 美剧十大热门今年