成本倒挂,限热停供,无钱可赔,大面积亏损,暖气费要不要涨?

东方楼书,看透房地产和买房卖房众生相!《成本倒挂,限热停供,无钱可赔,大面积亏损,暖气费要不要涨?》是一篇关于大面积,成本,要不要的文章。东方小楼引用该文章仅仅为了更好的传播房地产相关知识,让大家在房地产买卖中有更清晰的目的和执行策略!不代表小楼认同其观点,本着从不同侧面看问题的态度,我们会引用很多大咖的观点!

大家好,我是蓝白。

北方的朋友,有没有跟我一样的感受,过节回老家,吃喝玩乐哪都好,唯独怕冷。

盖两层厚被子压的喘不过气,半夜宁可憋着也不想上厕所。

所以说这人啊,就是矫情,从小长大的地方,原来啥时候也没觉得有多冷,暖气屋里才住几年,就开始冬天怕冷,夏天怕热了。

暖气,看似是城市居民唾手可得的标配,但受能源价格暴涨,供热面积暴增,计划与市场并行的影响,时至今日,已经演化成利益交错,难分难解的复杂局面。

咱们今天就聊聊供热这件事。

《中国能源报》2月6日报道,网红小城鹤岗,前段时间热力公司发了紧急通知:

“去年煤价暴涨,我公司多次向有关主管部门申请调价或补贴,但是始终没有答复……去年赔了七八百万,现在实在无钱可赔,无法再继续供热了。”

当然,按惯例,这种不体面的通知一旦发出来,很快就解决了。

但供热公司亏到这种地步,动不动就限暖停供,这既不新鲜,也不是孤例。

山东省日照一家热电公司去年说:

取暖季收了1.39亿,2021全年亏了1.5亿,年底最后两个月就亏了7500多万。

华电旗下的金山能源,2021年净利预亏超过18亿,今年1月30号公告,预计2022年又要亏18亿到23亿。

惠天热电承担沈阳近四分之一供暖面积,2022三季报营收11个亿,净利润也亏了11个亿。

半月谈有个采访,辽宁一家供热企业诉苦,每平米供热亏损8块钱,供得越多,赔得越多。

去年10月,东北专门开了一个供热形势座谈会,36家中小民营热企供暖面积1.98亿平方米,2021年平均营收1.3亿,平均亏损1722万。

为什么供热公司亏的这么厉害?

最主要的还是煤变贵了。

北方的供热系统,包括源、网、站还有用户端。

上游的热源厂,是热电厂或供热公司自营的锅炉房。

热电联产电厂,就像为城市服务的奶牛,“吃”进去的是煤,“挤”出来的是电和热。

一次管网,也是供热公司投资运营的,热力站和二次管网是开发商投资建的,最后再抵达终端用户。

举个例子,拿郑州来说吧, 最大的郑州热力集团,采购的是3座热电联产,也就是燃煤电厂的热源,除此之外,自己还有9座燃气锅炉房的自有热源。

不管是热电联产,还是烧锅炉,都得买煤。

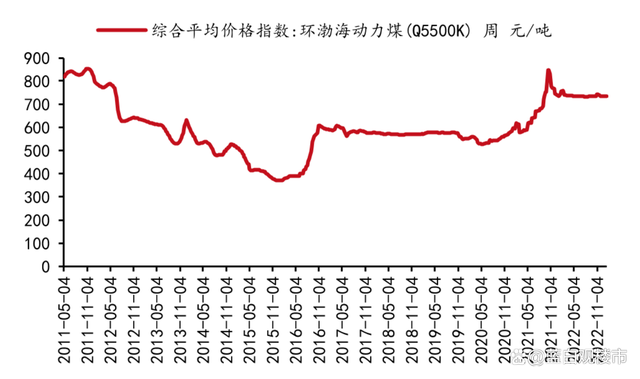

上面鹤岗那家供暖公司的人说,2021年煤价大涨,比2014年350元-400元的均价“翻了三倍”,变成1000多元一吨。

广发证券的报告说,在2021年煤价大涨之后,港口动力煤价2022年均价又涨了20%,陕西主流煤种价格涨幅也在20%到30%。

今年1月底,中国神华、陕西煤业、兖矿能源、潞安环能、山西焦煤5大上市煤企,净利润全都超过100个亿。

郑州一家电厂,买的标煤单价每吨1841元,1吨标煤产生的电和热能卖1421元,考虑其他成本,消耗1吨标煤亏损448元。厂里两台66万千瓦发电机组,满负荷运转情况下,每天都得亏180万。

那肯定有人说,煤企你们也太坏了,眼瞅着下面发电的供热的亏掉底裤,自己挣这么多良心不会痛吗?

其实也不能这么说。

买煤这件事,也大有学问。

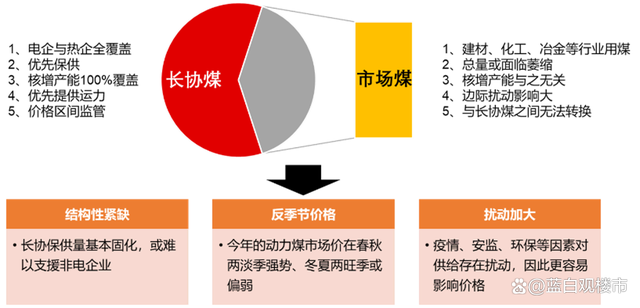

电厂和热力公司买的煤,主要有两种,一种是“长协煤”,顾名思义,就是签订了长期协议的煤炭,有年度长协煤和月度长协煤,采用的是基准价+浮动价,另一种是随行就市的“市场煤”。

为什么要区分长协煤和市场煤?

一方面是为了民生保供,降低电厂买煤的成本,不能再频繁出现前年那种折腾人的拉闸限电。

另一方面,煤炭从坑口,到港口再到电厂,是有中间商的,长协价类似厂家直销的模式,也能降低电厂的成本。

煤价本来是足够市场化的,这几年能源紧张,国家为了保供,已经不断提高长协煤的产量占比,还对市场煤进行了限价。

这两种煤价格差距有多大呢?

我找了陕煤去年3季度的一个交流会。

陕煤的情况是,长协煤和市场煤销售各占一半。

长协煤中的电煤,按照坑口520元每吨销售。

市场煤的电煤坑口限价,是780元每吨,这部分占市场煤销售的80%。

一边是长协占比一半的销量,另一边是市场煤大量的限价,煤炭企业当然也很不爽。

所以,这只是表面上的价格差距。

在紧俏的时候,出高价也买不到。

比如2021年华夏时报有个报道,在北煤南运的枢纽秦皇岛,货在大同煤矿就已经被抢的差不多了,能在秦皇岛买到的非常少。

真正的市场价很夸张,有的煤贩子甚至喊出了2700块每吨的高价。

如此巨大的价差,热电厂如果能按规定足量买到长协煤,也就不会亏的这么厉害了。

但关键的问题是,电煤长协履约很困难,煤价并不是这么容易被驯服的。

华中一个电厂,跟他们签订长协的煤企中,兑现率最差的只有20%。

哪怕是行业巨头华能国际,截止去年9月,签了1.5亿的中长期合同,只执行了6900万吨。

为什么签了长协煤还买不到?

原因有很多,疫情公路货运很紧张,大部分靠铁路,车皮很难批下来,中小煤企也没有真正的纳入到长协范围里,最重要的还是需求太大,产能不够。

证券时报2022年有个采访,发电集团的人说:

“虽然签了长协,但是保量不保价,签的是阴阳合同。公开看到的合同是根据长协规定的煤炭价格申请执行,但实际执行过程中是另外一个价格。去年中长协大部分都违约,因为煤炭价格飞涨,在这个价格情况下,谁还愿意执行原来的合同。现在电煤价格基本都是按照现货甚至期货价结算。很多电厂连煤量都没法保证,还谈什么价格?”

那为啥我们的煤矿不能继续扩产?为啥热力公司连基本的温度都保障不了?

一方面是环保减排的压力,另一方面是供热面积增加的太多了。

看一组数字。

清华大学建筑节能中心测算,2018年,北方城镇供暖能耗为2.12亿吨标煤、碳排放量达到了惊人的5.5亿吨。

最近几年,每年新增的城镇集中供热面积,达到了3-5亿平方米,其中一半以上新增热源都跟煤有关。

行,就算为了保供,产能核增或者停产的煤矿复工,从既有煤矿中挖掘产能增量的难度也越来越大,而如果投建新矿,则需要经历数年的周期,谁又能等的起?

聊到这,局面应该很清楚了。

从上游买便宜煤的难度,不是一般的大。

既然上游不能开源,那对不起,只能对准下游了。

暖气费,能不能涨?

按规定的话,还真能涨。

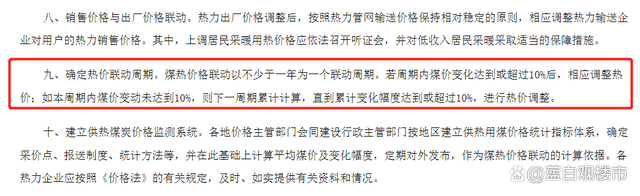

早在2005年,国家就发过一个文件,建立煤热价格联动机制。

煤热价格联动,以不少于一年为一个周期,煤价变化达到或超过10%后,相应调整热价;未到10%,则下一周期累计计算。

但问题是,上游煤价跟着市场走,下游热价由政府部门制定,这么多年,煤热联动早都失效了。

这个时候,供热涉及的三个主体,就出现了很大的立场分歧:

站在电厂的立场,国家应该大规模增加长协煤的供给,把煤价打下来,另一边提高电价和供暖费。

站在政府的角度,煤价早就市场化了,为了民生保供,已经开了数不清的会,发了一堆的文件,甚至把长协产量占比提高到80%乃至100%,还要怎么办?

更关键的是热价和电价,调整起来,牵一发动全身,不是动动嘴的事情。

站在民众的立场,供暖费已经涨过一轮了,你电厂早些年煤价低的时候赚的盆满钵满,当时不降暖气费,现在凭什么亏钱就要接着涨?

煤价降了供暖费不降,难道是管道变贵了么?三年疫情收入锐减,大几千的暖气费屋里还是冰凉,供电供热本来就是民生工程,被供暖公司搞成这个样子还好意思提涨价的事?

最终的解决办法,必然是各方做出一定的妥协。

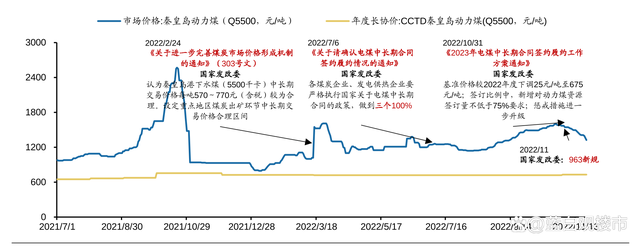

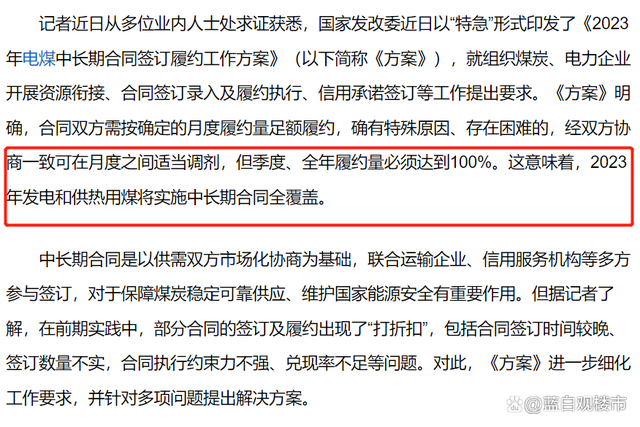

政策层面,去年10月底,已经要求煤炭中长期合同对供热用煤企业全覆盖。

年用煤量不到20万吨的中小热力公司,以地市为单位统一签订和履约,发改部门专项核查长协煤的履约落地。

还有就是市场融资。

民营供热企业缺少抵押物贷不出来钱,收供暖费之前还要垫付一大笔钱,业绩亏损就更贷不出来了,这需要更多的补贴和融资工具。

以后,涨供暖费也是肯定的,不能大涨,那就微涨,低收入家庭给补贴。

每个人的诉求也是不一样的,有人觉得18度就够了,有人非要暖气片烫手屋里穿背心短裤的感觉,不同城市,不同家庭,不同建筑的热价,也可以多元化。

所以还是咱们老是说的,这个世界没有那么多非黑即白,都是站在自己的立场说话,都觉得自己已经做到了极限,利益交织的博弈无处不在,最后还是各让一步吧。

我是蓝白,今天先聊到这,咱们下期再见。

以上就是关于《成本倒挂,限热停供,无钱可赔,大面积亏损,暖气费要不要涨?》的全部内容,如果《成本倒挂,限热停供,无钱可赔,大面积亏损,暖气费要不要涨?》能够帮助到您,不胜感激!举起您高贵的手将我们收藏吧!东方楼市小楼编辑将不胜感激!

相关文章

-

楼市第一枪,哑火了!

东方楼书,看透房地产和买房卖房众生相!《楼市第一枪,哑火了!》是一篇关于哑火,楼市的文章。东方小楼引用该文章仅仅为了更好的传播房地产相关知识,让大家在房地产买卖...

2023-02-08 18:55:00 哑火楼市 -

成本倒挂,限热停供,无钱可赔,大面积亏损,暖气费要不要涨?

东方楼书,看透房地产和买房卖房众生相!《成本倒挂,限热停供,无钱可赔,大面积亏损,暖气费要不要涨?》是一篇关于大面积,成本,要不要的文章。东方小楼引用该文章仅仅为了更...

2023-02-08 18:55:00 大面积成本要不要 -

血库告急的背后,是公信力缺失的恶果

中国医疗系统在挺过了疫情的打击之后,正面临着“血荒”的严峻挑战。作为人体中最重要的一种成分,血液不仅是我们维持健康的必要条件,也是中国医疗系统安全稳定运行的重要保障。在1998年建立“无偿献血制度”以后,我国的“血液安全”就建立在了无数人的爱心之上。然而,如今“无偿献血光荣”的口号似乎已经失灵了。全国各地血库纷纷告急,无血可用的难题近在眼前,网友认为这一切都是公信力缺失的恶果。一、突如其来的“血荒...

2023-02-08 18:46:00 血库公信力恶果 -

经济学家郎咸平:如果大家都不生二胎,50年后中国剩下多少人?

细心的朋友可以发现,近些年来我国的结婚率正在日益下滑,同时我国的人口增长率也是呈现出下跌指数的。根据相关数据显示,2022年我国的新增人口仅为950万,同比下滑超过了1%,同时这也是我国近几十年来,人口增长首次跌落进1000万。对于国家来说,发展的前提就是要有足够的动力,而这个动力自然指的就是人口。如果人口减少,反应最直接的就是劳动力短缺,如今人口增长率下滑,未来也会出现这种情况。经济学家郎咸平问...

2023-02-08 18:46:00 都不经济学家多少人 -

“名门痞女”洪晃:因一句话与陈凯歌离婚,四婚三离,今遇真爱

虽然条条大路通罗马,但对于大多数普通人来说,可能穷尽一生的时间都在前往罗马的路上。然而就在普通人为生活琐事而烦心之时,有些人就站在了天花板。洪晃属于典型的出生即站在天花板上的人,不过她却有一颗打破世俗的心,尤其是对待感情,她更是随心所欲,被外界称之为“名门痞女”。曾经的洪晃因为一句话断然与陈凯歌离婚,历经四场婚姻的她似乎找到了真爱。那么具体的情况是怎样的呢?一、名门出身,痞性尽显洪晃的母亲是“外交...

2023-02-08 18:46:00 名门句话洪晃 -

“双头犬”新毒株,中国已发现154例!又一致命传染病在美国扩散

距离“新十条措施”出台已经过去了2个月时间,这段时间里我们的社会和居民经历了巨大的动荡和恐慌,但好在目前的形势已经得到了稳定,人们对病毒的话题讨论热度也在显著下降。但来自大洋彼岸的美国传来一则疫情新消息,瞬间引爆了国内舆论的关注。中疾控针对汹涌的网络热议也出面对有关问题进行了澄清和说明,到底是什么消息竟然能够引起这样的轩然大波?一、 新毒株问世2022年即将结束的时候,重洋之外的美国传来了一个新的...

2023-02-08 18:46:00 传染病中国双头 -

沦为“阶下囚”的3名主持,卧底央视20年,最后下场如何?

成为一名光鲜亮丽的主持人,是许多播音主持专业学生的梦想。尤其是能够进入到央视这样的平台,在许多人看来已经十分优秀。然而即便是央视这样优秀的地方,也会出现一些心术不正的人。在央视的历届主持人中就有几个颇具争议,甚至因为一些特定的事件被捕入狱。其中一位主持人真实身份竟是女间谍,在央视内部潜伏了20年。央视中有哪三位主持人锒铛入狱了呢?又是因为怎样的原因?我们接着往下看。一、外来女间谍成蕾经常观看央视财...

2023-02-08 18:46:00 阶下囚卧底下场 -

银行不会告诉你,每年的这4个月存钱,利息都比较高,别再错过了

引言:按照我们的传统观念来说,每个家庭能有一部分存款,生活才会更加安心,存钱的首选就是银行,银行每年都会调整存款利率,如果你不注意的话,就不会发现:这四个月的存款利息是最高的,存钱千万别错过了。银行的利率调整并非是没有依据的,主要是根据每年三、四、五、十二月的平均利率来得出一整年的利率的。如果你是短期存款,就要对利率上点心了,因为每个月的利率都不同,要根据自己的存款意向来选择合适的时间进行储蓄。如...

2023-02-08 18:46:00 告诉你较高别再 -

加息50点!重新调高幅度?美股大跌,美联储或将做出意外决定

引言:据国际媒体消息,美联储将启动再一次加息,加息幅度为25个点,从4.5上调至4.75,还声称是俄乌冲突影响了国际经济,希望通过加息来遏制通货膨胀,说辞真是冠冕堂皇。俄乌冲突的始作俑者是谁大家心里都清楚,美国加息不过是为了收割全球财富,维护本国利益罢了。市场内贪婪情绪泛滥,美联储此时加息对于贪婪的投资者来说也是一种教训,很多投资者总结出来的结论,不要试图对抗美联储,这是怎么回事?让我们一起来看看...

2023-02-08 18:46:00 美联储调高或将 -

为啥不要往余额宝里存太多钱?过来人:超过“这个数”就不划算了

引言:对于普通人来说,没有雄厚的家产,没有高薪资的工作,如果想要有一笔可观的存款来傍身,那么就只能一点一点的积攒。电子支付的普及让越来越多的人将自己的资金存在电子平台上,这种存储方式是除了银行外比较稳定的方式,还能随时使用,受到了很多年轻人的青睐。支付宝推出的余额宝就是其中一种储蓄方式,背靠阿里巴巴集团,即安全又灵活。相当于金融机构来履行银行的职能,余额宝相当于活期存款,可以随时存取。不过,有知情...

2023-02-08 18:46:00 就不过来人余额