“逆通胀”何时结束?

来源:圆方你怎么看啊

微信ID:yflooklook

相关文章

-

10月16日分析:盘整!

来源:大白话时事微信号:xhdb66今天大盘整体就是整理,指数继续横盘,个股小幅调整。代表中小盘个股走势的全A指数今天下跌1%,从8月26日以来,全A指数整体维持横盘震荡,虽然9月18日那天有出一个新高,但今天收盘点位,仍然跟8月26日持平。这意味着对于多数人来说,除非是选对个股和板块,要不然过去一个半月大都属于白玩状态,能不亏钱已经算不错了。今天只是盘整,所以量能必然会进一步缩小。今天全A量能1...

2025-10-17 08:50:09 -

“逆通胀”何时结束?

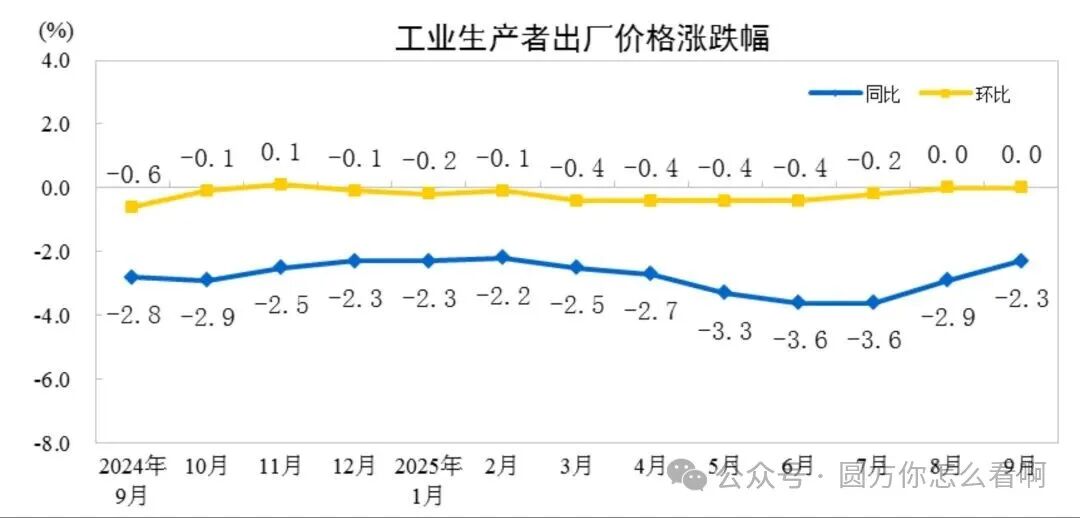

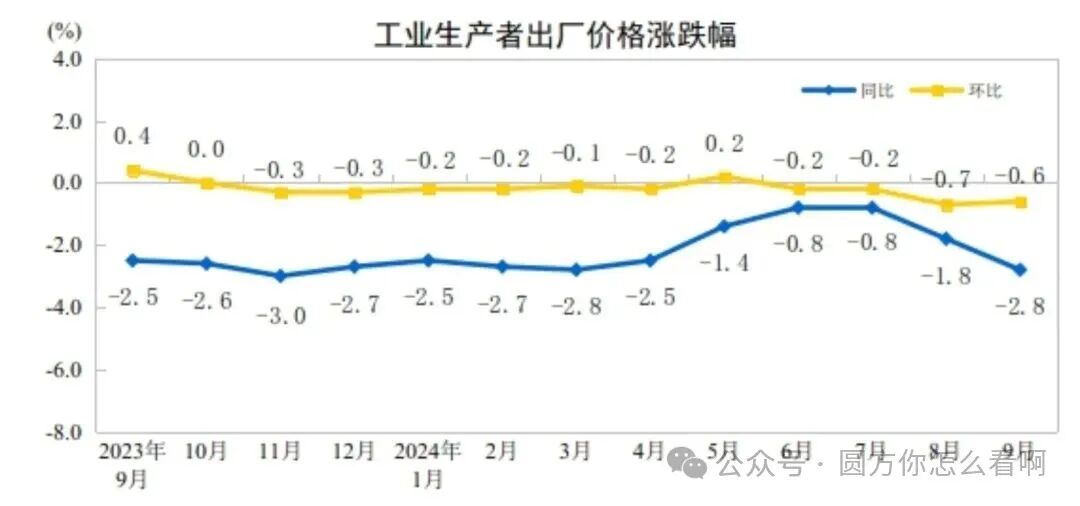

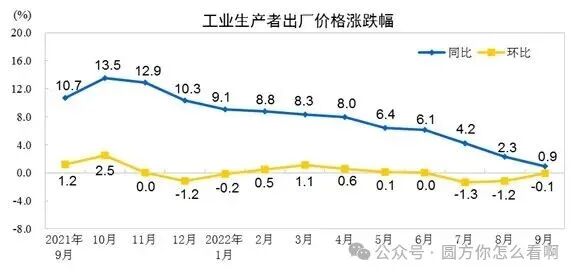

来源:圆方你怎么看啊微信ID:yflooklook01昨天,国家统计局公布了许多人关注(也可能已经麻木不关注的)的cpi和ppi数据。2025年9月份,全国工业生产者出厂价格同比下降2.3%,降幅比上月收窄0.6个百分点,环比继续持平。很多人看到了这个“收窄”。可能会比较会欢欣鼓舞。在思考我们是不是“很快”就要走出“逆通胀”的漩涡了。答案可能并没有那么乐观,因为数据是需要持续对比着看的。看看去年的...

2025-10-17 08:50:07 通胀 -

陈奕迅自爆饱受焦虑症困扰!曾遭遇欺凌,被塞进垃圾桶

歌手陈奕迅(Eason)近日接受郑裕玲的网络节目采访,谈到自己的焦虑症时,他透露病情已好转一大半,但最让他焦虑的事是演唱会无法到场:“我之所以去看医生,是因为那次失声取消了演出。我这么多年从来没遇到过这种情况,如果我是观众,我会很失望。其实那天我整晚都很不安,那段时间睡眠质量一直不好,前一晚是第100场演唱会,我太兴奋、太投入,自己又睡眠不足,后来就失声了。回到香港看耳鼻喉科,发现声带有点问题,...

2025-10-17 08:30:45 现在自己的的是 -

TVB人气小花爆不排斥同居试婚!大赞男友一部位:长度适中

TVB小花叶蒨文(Sophie)和曾展望(GM)自从在TVB恋综《女神配对计划》配对成功后,人气飙升,频繁以情侣档身份出席活动。今日,两人又受邀到商场参加护肤品活动,吸引大批粉丝到场支持。曾展望称赞女友基本上没有一处不漂亮,心地也很善良,至今还没找到对方的任何缺点。 叶蒨文则表示最喜欢男友的一双眼睛:“我喜欢他的眼睫毛,长度适中。虽然他的眼睛比较小,但眼神很善良,很有亲和力,完全能表达情绪。”曾...

2025-10-17 08:30:43 两人他的表示 -

TVB前花旦与前未婚夫参加内地真人秀!疑有复合可能!前男友告白:还是一样爱她

现年44岁的TVB前花旦李施嬅,在2021年2月宣布接受星级健身教练男友车崇健(Anson)的求婚,之后她凭《新闻女王》在内地人气大升,事业重心也转移到内地,她在今年2月9日突然宣布与未婚夫分手,8年半的感情遗憾结束。 早前她在社交网分享了去土耳其旅游的照片,并发文写道:“很多人都会在土耳其拍婚纱照,记录相爱的瞬间。” 此文一出便传出她与前未婚夫复合的消息。 近日,内地真人秀《再见爱人》第五季...

2025-10-17 08:30:40 未婚夫土耳其她在 -

他俩的辟谣没人相信,昀牵孟绕成真,扒一扒辟谣后反被打脸的明星

内娱的cp热闹真是看不完啊。之前孟子义李昀锐的cp爆火出圈之后,在粉丝的强烈要求下,喜迎二搭。本来磕cp么,大部分也就看个热闹,但谁能想到,居然有娱记蹲到两人工作结束后一起回家过夜了。李昀锐还特意等助理走了之后,从自己八楼的家到十二楼和孟子义约会。怎么,小情侣偷偷谈恋爱避着助理是吧?可惜还没等cp粉狂欢自己磕到真的了,两家工作室就联手辟谣了。一前一后,一样的草率,截个图P个大大的假,还都不愿意亲...

2025-10-17 08:30:27 两人粉丝小林 -

-

-

美国能不能解决稀土问题?

原创: 申鹏来源公众号:平原公子已获授权转载有人问,美国这么强大的世界霸主,难道就解决不了稀土问题吗?它还真解决不了,把它400多个诺奖得主绑在一起,也解决不了,把小罗斯福从土里刨出来,也解决不了。我知道你很急,但是你先别急。美国搞不定的东西多了去了,他们的军舰破烂了没法修,他们的炮弹产能不如朝鲜,他们没法电磁弹射五代机,他们F35现在甚至不能出厂,对了,他们没有六代机,没有特高压输电,没有高铁……他们不是不行,是没有。稀土这个词儿带个土字,其实它一点都不土,它非常复杂,非常需要科技水平,非常需要一个国家...

2025-10-17 07:20:15 稀土美国问题 -

阿富汗可以乱,但不能损害东方利益!

来源:鼠妈杂谈微信号:gh_6186907f13df冷战结束以来,还没有哪个国家像阿富汗这样,持续吸引着大国目光,又如此顽强地抵抗着大国规划的命运。这个被称为“帝国坟场”的山国,其动荡似乎已成常态。然而,当前的阿富汗局势正在发生微妙而危险的变化:美国试图以新形式重返,阿富汗塔利班临时政府为拓展生存空间,正探索重新引入印度势力以制衡巴基斯坦,甚至与以色列进行谨慎接触。这种多重博弈的复杂化,已然触碰到中国的核心利益红线——中巴经济走廊的安全、中国-吉尔吉斯斯坦-乌兹别克斯坦至里海铁路的推进、中国-伊朗战略合作...

2025-10-17 07:20:13 阿富汗利益