危机的阴影!

来源:大白话时事

微信号:xhdb66

美联储新主席沃什已经上任。

5月22日,沃什在白宫举行的仪式上宣誓就任美联储主席。

需要注意,这是自 1987 年格林斯潘之后,首位在白宫完成就职宣誓的美联储主席。

格林斯潘在1987年也是里根在白宫完成就职宣誓,此后的美联储主席都是在美联储总部宣誓就职。

沃什重新在白宫宣誓就职,显然有强烈的站队白宫的意思。

特朗普去年上任后,就一直要求美联储降息。

美联储虽然在去年底停止了缩表,但也一直维持利率在3.75%不变,特朗普上任后,美联储还没有降息过,这让特朗普大为恼火,一直炮轰美联储前主席鲍威尔,要求美联储大幅降息。

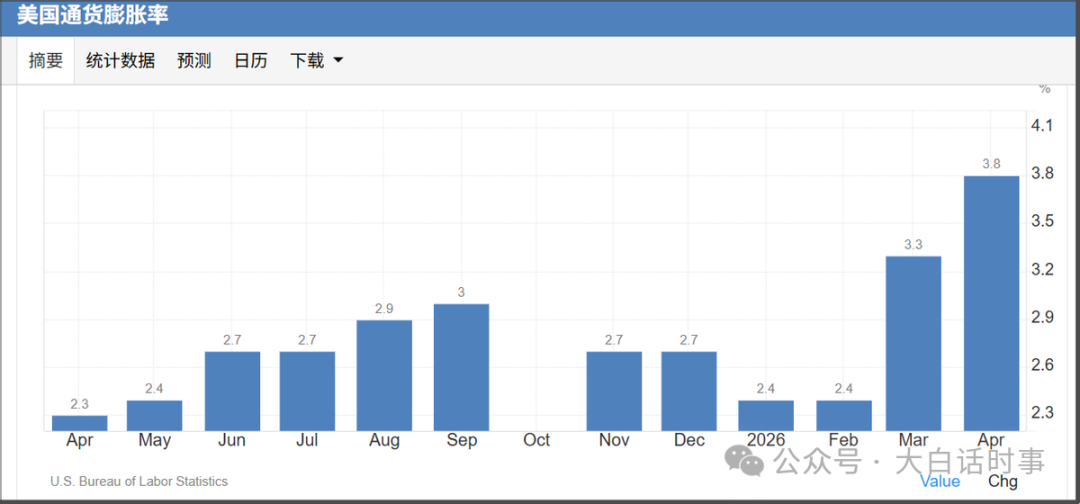

但沃什上任后,美联储面临的是正在飙升的美国通胀。

受美国对伊朗发动的战争影响,霍尔木兹海峡持续处于梗阻状态,国际油价飙升,也让美国4月通胀率已经上升到3.8%,连续两个月大幅上升。

所以,外界对于沃什能否如特朗普所愿去推动美联储降息,是抱有疑问的。

毕竟美联储并不是一言堂,每次议息会议是需要理事会7名理事+5名地方联储行长共同投票决定。

不过,沃什作为美联储主席,他的主张,多多少少也会带来一些影响,所以今天文章来进一步了解沃什目前公开的货币政策主张。

我在今年1月31日的文章里就分析过:“沃什可能采取“降息+缩表”的主张”。

我的这个观点,在过去一个月里,被越来越多信息验证。

包括沃什在4月的参议院听证会上,明确表露了“缩表与降息”双线并行的核心政策主张:在资产负债表层面,他明确反对将量化宽松(QE)常态化,主张渐进有序地压缩美联储资产表规模,退出类财政职责,使其回归货币政策本位;在利率层面,尽管未作明确承诺,但其表述已显现出降息的倾向。

这验证了我在今年1月的预判。

所以,过去这一个月,国际上很多大投行的金融分析师也开始分析沃什会采取降息+缩表的政策。

其实沃什会采取降息+缩表的主张并不奇怪,因为美联储在2024年9月-2025年12月,整体就一直采取降息+缩表的策略。

利率从5.5%,一路降低到3.75%;

同时美联储资产负债表则一直在缩减,直到2025年12月才停止缩表。

但沃什想要继续执行降息+缩表策略,将面临新的难题。

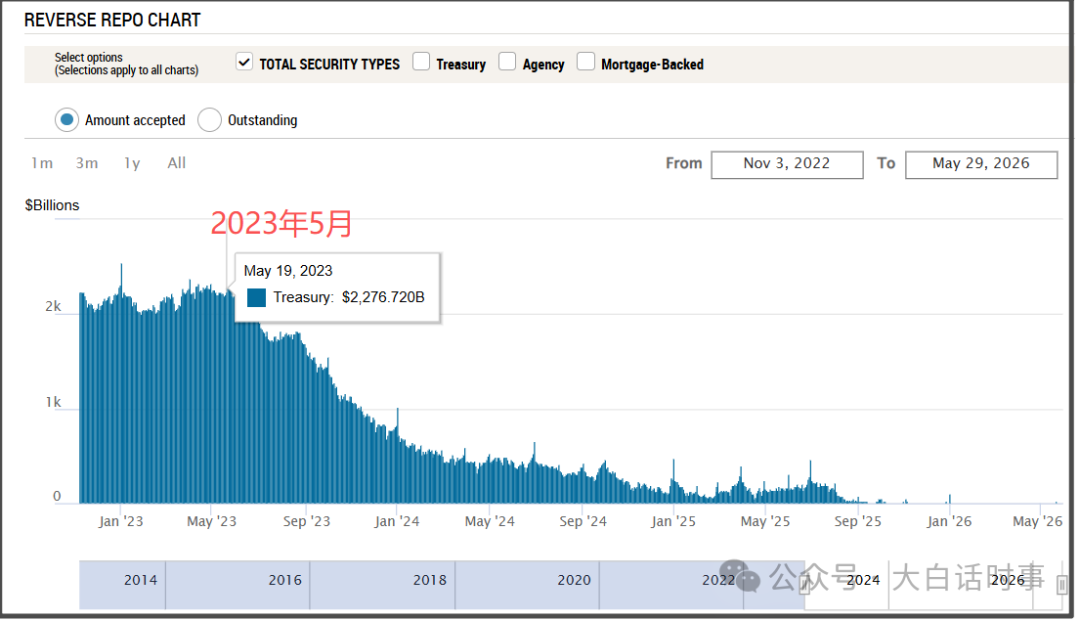

首先,2023年初,硅谷银行破产后,美联储一度临时扩表。

随后,美联储能持续大幅缩表3年的时间,一个重要原因,是因为当时有美联储逆回购这个大血包输血。

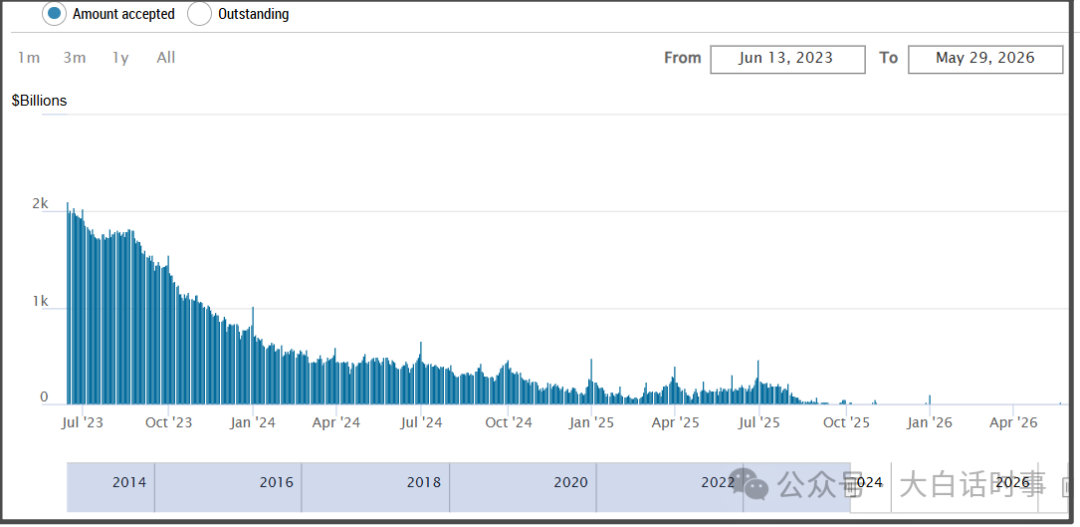

但是从2023年5月开始,美联储逆回购就从2.5万亿美元的峰值开始迅速下降。

美联储逆回购,跟我们的逆回购是相反的。

美联储逆回购是金融机构存在美联储的钱,美联储逆回购下降,就是钱从美联储账户上释放到金融市场里,就变成是给市场输血。

这里,我们需要了解美联储逆回购峰值的2.5万亿美元资金是怎么来的。

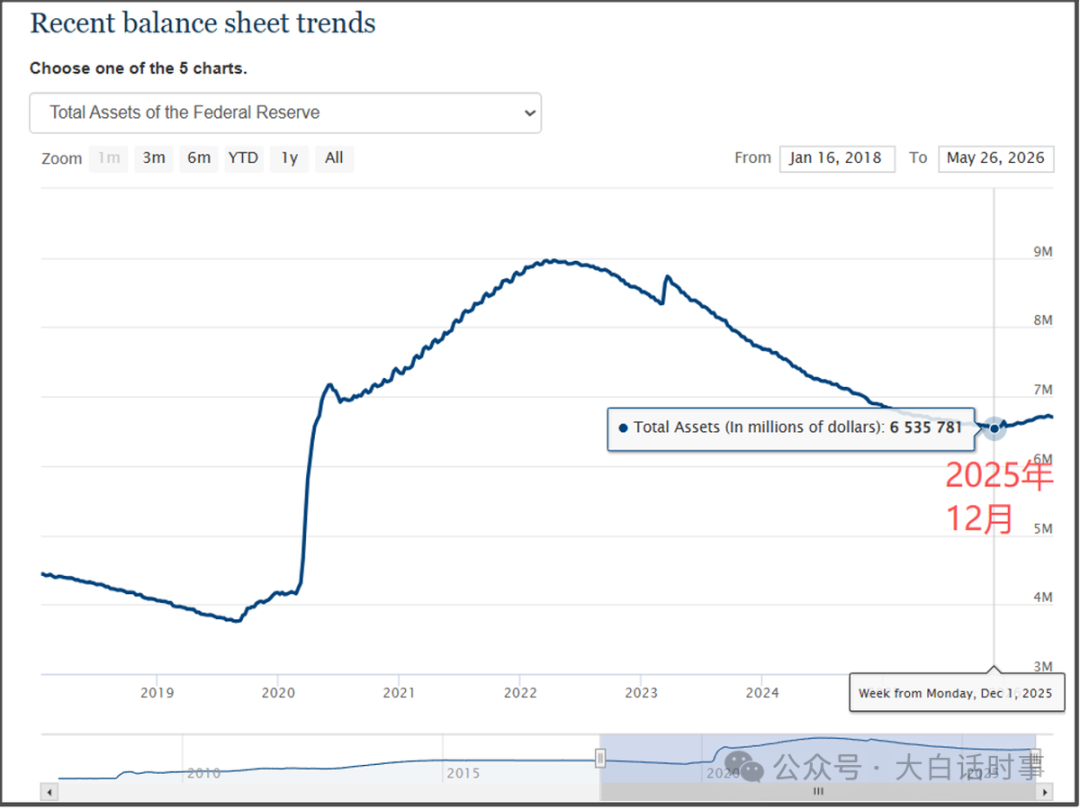

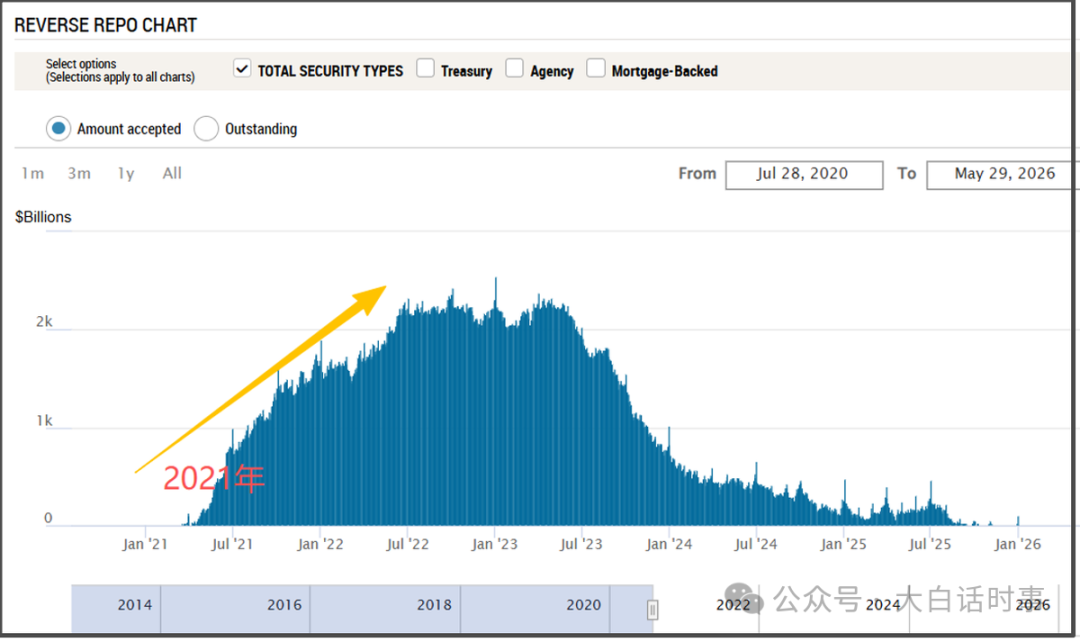

2020年疫情危机爆发,美联储为了救市,启用了无限印钞,在短短一年时间里,就将资产负债表从4.2万亿美元,急剧膨胀到8.9万亿美元。

这个过程里,美联储是肯定超发了很多货币。

这些超发的货币,是2021年大通胀的其中一个主要因素。

于是,2022年,美联储为了控制通胀,就开始激进加息,把利率一口气从0利率,加息到5.25%-5.5%利率。

大幅上升的利率,让金融机构开始把大量闲置资金存在了美联储逆回购账户上。

所以,美联储逆回购的钱,本质上就是市场上过于充裕的流动性,没地方去了,只能先存在美联储逆回购账上吃无风险的稳定利息,这些存在美联储逆回购的资金,其中大部分是货币基金,专门吃无风险的收益。

美联储逆回购在2022年底创下的2.5万亿美元峰值,在2023年初基本保持2.3万亿美元的峰值水平,可以视为是美联储2020年额外超发的货币,这部分额外超发的货币,存在了美联储逆回购里,成了美联储2023年持续缩表的一个血包。

当美联储资产负债表持续下降,朝着市场抽血的过程里时,美联储逆回购账号里的天量资金,就开始流向市场补血,表现为购买美国短债,维持了市场流动性保持稳定。

所以,美联储资产负债表从峰值的8.9万亿美元,下降到2025年底的6.54万亿美元,缩表2.36万亿美元。

可以看到,美联储资产负债表缩下来的2.36万亿美元,跟美联储逆回购在2023年初的2.3万亿美元峰值,是基本吻合的。

所以,严格来说,美联储2022年开始的缩表,只有2022年下半年是有真正在缩表。

2023年3月硅谷银行破产后,美联储临时扩表之后的缩表,只是“虚空缩表”。

实际上只是把美联储逆回购里的钱,给变相收回去了。

也就是把2020年额外超发的货币,以缩表的形式给收回去了。

这也是为啥2023年开始,美国金融市场就完全无惧美联储缩表,因为有美联储逆回购这个血包撑着。

但是美联储逆回购这个血包,在2025年9月开始枯竭了,所以我当时也分析过,美联储估计很快会停止缩表,果不其然,美联储在2025年12月就停止缩表,并转向了临时扩表,只买短债,不买长债。

如果沃什要继续缩表,那么只能动三个地方。

1、美国银行准备金,规模大约3.12万亿美元,占比46%;

2、货币,2.46万亿美元,占比36%;

3、美国财政部的TGA账户,8070亿美元,占比12%;

货币是发出去的水,很难收回来。

TGA账户是美国政府管控,美联储很难动得了。

所以,沃什想要继续缩表,唯一能动的,就是美国银行准备金。

这里就需要了解一下美国的银行准备金。

美国银行准备金就是商业银行存在美联储的钱,主要是作为调剂银行流动性和防范存款挤兑风险的工具。

2008年次贷危机爆发前,美联储整体施行的是"稀缺"(scarce)准备金制度。

当时,由于美联储资产负债表本身并非货币政策工具,准备金的功能也仍以防范银行风险为主,而非支持资产扩张,所以当时的美国银行准备金规模是比较低的。

2008年次贷危机爆发后,为了提高美国银行应对金融风险的能力,美联储将准备金制度,从“稀缺”转向了“充裕”。

一个重要改变是,准备金利率不是低于而是高于联邦基金利率目标。

其结果是,准备金规模从危机前的160亿美元上升到2014年三季度的2.75万亿美元,乃至到现在的3.1万亿美元。

而且美联储从2009年开始进行量化宽松,大幅提高的银行准备金规模,就成了美联储资产负债表膨胀的重要来源。

2017年,美联储开始缩表,当时美联储是进行真正意义上的缩表,而不是2023年这次的虚空缩表。

所以表现为,美国银行准备金规模从2.75万亿美元,一度下降到2019年9月的1.4万亿美元。

但当时就引发美国在2019年9月的流动性危机,美国隔夜回国利率飙升,导致美联储紧急中断了缩表,重回扩表。

随后不到半年的时间,疫情危机爆发了,美联储为了救市,取消了法定准备金率的要求,同时由于无限印钞,导致资产负债表急剧膨胀,美国银行准备金规模,也一度在2021年底达到了4.16万亿美元。

2022年,美联储再次缩表后,因为有了美联储逆回购这层血包先撑着,所以目前美国银行准备金规模仍然是3.1万亿美元左右。

去年底,美国银行准备金规模一度跌破3万亿美元大关,一度引发市场对于流动性紧张的担忧。

3万亿美元规模,被多位联储官员视为“充裕准备金”与“紧张准备金”的分水岭。

如果沃什要进一步缩表,那么势必就会造成美国银行准备金规模开始真正的下降。

那么就可能重演2019年9月的流动性危机。

所以,沃什能否真正推进缩表,让美国银行准备金制度重回2008年次贷危机爆发前的“稀缺”状态,是一个很值得怀疑的事情。

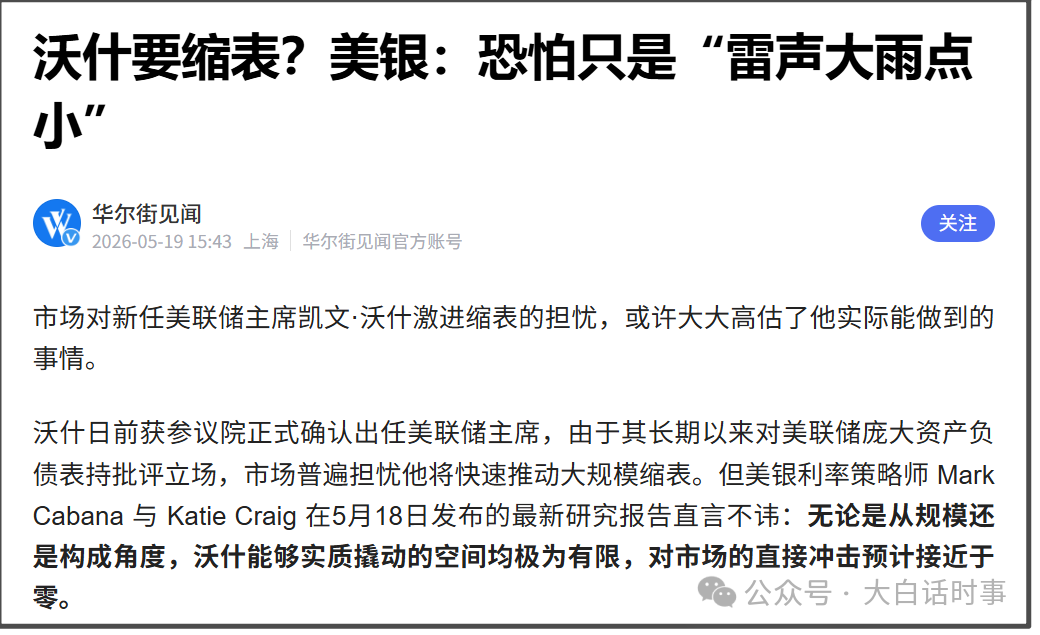

市场对此怀疑的声音也不小,比如美银就认为,沃什的缩表恐怕是雷声大雨点小。

美银认为,即使沃什想要动美国银行准备金规模,也只能采用对银行友好的路径,通过放松监管、允许银行向贴现窗口预先质押抵押品以扩大高质量流动性资产,从而降低准备金需求。

美银估计,这一路径最终可带来约2000亿至5000亿美元的准备金降幅,但进程缓慢。

最关键是,美联储在2019年正式采纳充裕准备金制度,现在的美联储决策者是全员支持,部分官员态度相当鲜明。

即使沃什有想修正准备金制度的想法,也很难落实推动。

量化宽松是一剂甜蜜的毒药,由俭入奢易,由奢入俭难。

已经习惯靠量化宽松,维持债务和财政的美国,基本是不存在勒紧裤腰带的可能性。

只要沃什去真的缩表,那么市场就会马上死给他看。

沃什在这次就职演讲里,虽然说得很好听。

沃什称:“美联储的使命简洁且恒定:维持物价稳定,实现充分就业。这是国会赋予我们的唯一法定职责,我们将恪守本分,绝不越界、绝不偏离。”

“管控通胀,是美联储的核心责任。通胀是压在工薪家庭、老年群体与所有辛勤劳动者身上最残酷、最不公的税负,我们将全盘扛起这份重任,为民众重拾理应享有的稳定购买力。”

但当前摆在美联储面前最大的难题,还是滞胀问题。

也就是一边是通胀上升,一边是失业率上升。

特别是AI时代,AI越是发展,越有可能冲击就业,导致大规模失业出现。

这会进一步加剧滞胀问题。

每一次世界经济危机,都会带来大洗牌,催生出全新的经济理论和货币理论。

1974年世界经济危机爆发,从而催生出当前这套被世界各国使用的信用货币体系,已经使用了52年。

现在世界又到了一个发展的十字路口,在AI时代,也需要有与之相匹配的经济和货币体系,旧的这套信用货币体系已经不适用了。

而且这还叠加了百年未有之大变局,面临新旧国际秩序交替的情况。在新旧产业秩序、新旧国际秩序、新旧经济货币体系交替的过渡阶段,就是危机爆发之时。

本文信息来源如下:

中国货币市场《美国的银行准备金制度及其主要功能——基于市场流动性的分析》2026年3月30日

新华网《沃什宣誓就任美联储主席 面临通胀挑战》2026年5月23日

华尔街见闻《沃什要缩表?美银:恐怕只是“雷声大雨点小”》2026年5月19日

相关文章

-

为了一个人的欲望,不惜牺牲几千万人的福祉!

来源微信公众号:每日怡见已获授权就在刚刚,美伊局势再次迎来反转。伊朗方面宣布:鉴于以色列在黎巴嫩的持续军事行动,并考虑到黎巴嫩停火是伊美停火的先决条件之一,伊朗谈判团队暂停通过中间人同美国的对话和文本交换。同时,伊朗和“抵抗阵线”计划彻底封锁霍尔木兹海峡,并在曼德海峡等其他“战线”开启行动。受此消息的影响,黄金白银短线暴跌2%,国际原油大涨,一度冲到了97美元。同时,美联储加息预期升温,根据芝加哥商品交易所的计算工具,到今年12月份美联储加息25个基点的概率,已经从之前的36%,飙升到了43%。全世界好不...

2026-06-02 14:08:14 福祉万人牺牲 -

-

陈妍希分享身体近况!跟腱断裂是因为不爱练臀腿

陈妍希在社交平台上发文分享身体近况,她表示:“我觉得我的跟腱断了,大概是以前因为下半身容易肿胀,不爱练臀腿埋下的种子,现在我的复建师天天让我练臀腿...

2026-06-02 09:20:33 跟腱是因为不爱 -

马頔酒后闹乌龙把李纯删了!事后道歉发短信求原谅

近日,马頔在《妻子的浪漫旅行》中透露自己曾删过李纯,当时喝醉了想李纯给她打电话,结果操作有误打成群聊电话,拉了一个弟弟进来,他误以为李纯旁边有一男的在说话,然后就把电话挂了...

2026-06-02 09:20:27 发短信乌龙酒后 -

林俊杰母亲回应是否喜欢七七:年轻人的事我不干涉

据台媒,网传林俊杰为维护女友七七,与大哥大嫂产生嫌隙,互相取消关注。他还编辑了之前发过的动态,把与兄嫂的合照删除,引发热议。...

2026-06-02 09:20:22 事我年轻人母亲 -

“俄军使用弹道导弹”,乌克兰首都基辅遭空袭

据《基辅独立报》报道,当地时间6月2日凌晨,俄罗斯对乌克兰发起大规模空袭,出动导弹与无人机袭击乌克兰首都基辅及全国多座城市。当地时间2日凌晨1时30分左右,基辅传来爆炸声,防空警报随即拉响。2时15分又接连响起剧烈爆炸,随后当地电力短暂中断。基辅市长克利奇科表示,市内多处发生爆炸,乌军防空系统已投入拦截作战。基辅市军事管理局局长特卡琴科称,俄军正使用弹道导弹攻击基辅。特卡琴科通报称:“基辅波多利...

2026-06-02 09:11:23 基辅乌克兰斯基 -

周波:4次提到“六字箴言”,只字未提台湾,美国在释放什么信号?

但在今年的香会上,美国防长赫格塞斯明显低调了很多,不仅称赞美国与中国当前关系“比许多年来都要好”,还只字未提往年总是要大谈特谈的台湾问题来吸引眼球和火力。与此同时,中国代表团规格创历史新低,香会也因此取消了中国专场。当然,面对中国崛起和亚太格局的变化,美国不可能甘心放弃在亚太的主导地位。因此,赫格塞斯同时表示美国将进一步加强与亚太盟友的合作,在该地区的战略将“以‘第一岛链’沿线的拒止威慑为核心” 观察者网:虽然美国方面降低了对华攻击的调门,但它依旧声称中国军力扩张威胁了地区稳定,对此您怎么看?周波:这种情...

2026-06-02 09:11:10 美国战略稳定 -

扬之:欧盟为何不再产生战略家?这三位就是答案

如果今天一位熟悉二十世纪欧洲政治的人走进布鲁塞尔的会议厅,他大概率会先产生一种轻微的错位感,而不是震惊。因为他会发现,会议室还是那些会议室,议题也依然宏大,但人们讨论问题的方式已经发生了明显变化。1973年石油危机之后,西欧几乎所有主要国家都经历了一轮剧烈震荡。油价暴涨、工业成本上升、通胀失控、社会抗议此起彼伏。在德国甚至出现过“无车星期日”(Autofreie Sonntage)、道路限速(高...

2026-06-02 09:11:05 欧洲政治欧盟 -

张宸懿|既不脱俄,也不倒俄:印度如何用一纸后勤协议下“三家棋”?

2026年4月17日,俄罗斯外交部高调公开了一份协议的内容。同一天,乌克兰国家安全与国防委员会秘书鲁斯捷姆·乌梅罗夫,正在新德里与印度国家安全顾问多瓦尔和外长苏杰生举行会谈。时间的巧合,像是一道谜题的提示。这份协议,叫做《互惠后勤交换协议》(RELOS)。它于2025年2月18日由印俄两国正式签署,经过将近一年的批准程序,于2026年1月正式运作。从字面上看,它只是一份允许军舰靠港、军机使用机场...

2026-06-02 09:11:00 印度俄罗斯乌克兰 -

特朗普气得飙脏话:内塔尼亚胡,你XX疯了

据美国“Axios新闻网”报道,消息人士透露,当地时间6月1日,在一通充满脏话的通话中,美国总统特朗普就以色列升级黎巴嫩局势,对以色列总理内塔尼亚胡进行了斥责。两名消息人称,在通话中,特朗普称内塔尼亚胡“疯了”,并指责其“不知感恩”。他还阻止了以色列袭击黎巴嫩首都贝鲁特的计划。一名美国官员表示,特朗普告诉内塔尼亚胡,如果他轰炸贝鲁特,会进一步加剧以色列在国际社会的孤立处境。该美国官员转述了特朗普...

2026-06-02 09:10:14 以色列黎巴嫩贝鲁特