美国对中国造船业发起攻势!

作者:印闲生

来源:江宁知府(ID:jiangningzhifu2020)

日常/短期维护所需时间为2-6个月,每年都要进行,具体维护时长视舰龄和使用强度而定; 中期维护时间约1年,每隔几年一次; 大修/换料则需持续4年,发生在舰龄中期,即全寿命周期内只做一次。

相关文章

-

特朗普要“肃清米利流毒”了!

来源:圆方你怎么看啊微信ID:yflooklook012025年9月30日,美国。当特朗普走进匡蒂科海军陆战队基地,向800多名紧急从全球召回的美军高级军事指挥官发表演讲的时候……他一定会想起,2021年国会山骚乱之后,时任美军参谋长联席会议主席米利与佩洛西的密谈。在2021年那次或许改变了美国命运的密谈中,米利向民主党佩罗西保证:“军事力量的使用,无论是核攻击还是对外国任何形式的打击,我们都不会做任何非法或疯狂的事情”。或许有很多人会认为,米利的选择是遵循了美国的“政治传统”,但是在特朗普心里,这一定是...

2025-10-04 07:20:15 流毒特朗普要 -

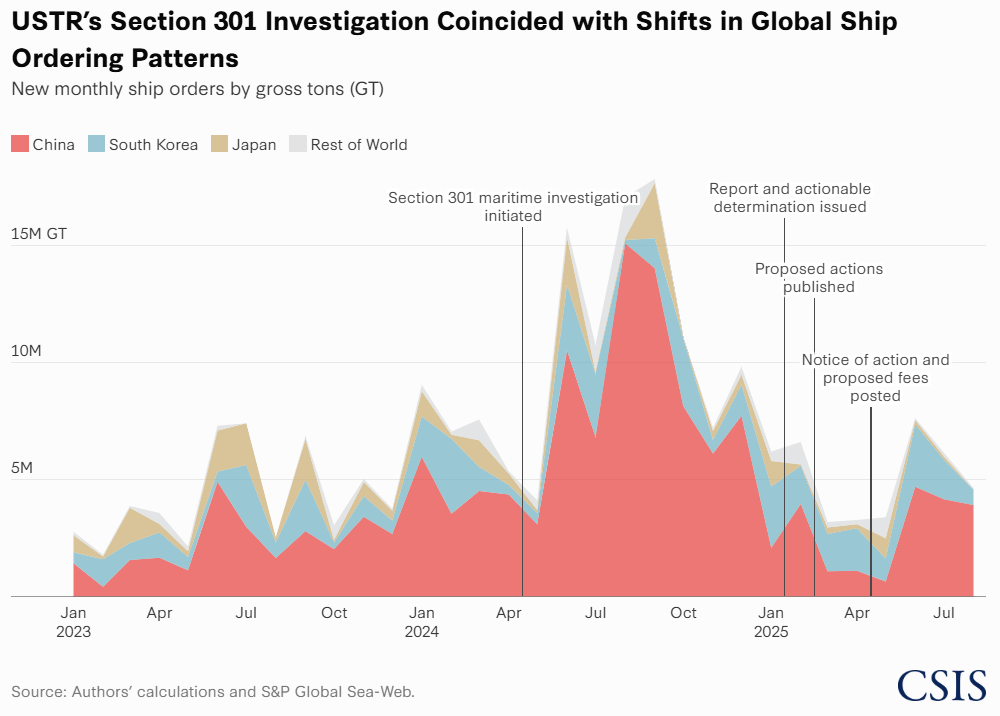

美国对中国造船业发起攻势!

作者:印闲生来源:江宁知府(ID:jiangningzhifu2020)按照目前公布的讯息,10月14日,美国贸易代表办公室根据其所谓《对中国在海事、物流和造船行业寻求支配地位的行为、政策和做法的301调查报告》,将启动第一阶段费用征收。具体来说,该项规定把任何停靠美国港口的外国船舶分为三类:1、中国建造、中国企业运营,每净吨位收费50美元(或每个集装箱280.5美元),未来三年每年调涨30美元;2、中国建造、非中国企业运营,每净吨位收费18美元(或每个集装箱120美元),未来三年每年调涨5美元;3、非中...

2025-10-04 07:20:12 造船业美国攻势 -

悄悄的进村,打枪的不要!

来源公众号:言他君国庆前夕,韩国国会高票通过了废除“中央检察厅”的法案,把中央检察厅的权力,拆分到两个新成立的机构。这么干,等于把旧的检察体系,给一锅端,还逮捕了尹锡悦的心腹、前国民力量党党鞭权性东。这已经不是一般的搞事情了,而是要掀桌子。于是我们立刻明白了,几个月来,李在明的一通操作,打的什么算盘。自上台以来,李在明不仅有意拉开与中国的距离,没有亲自来参加阅兵,还与美国签订了价值3500亿美元的贸易协议,似乎一切的一切,都在朝着对我们不利的方向发展,似乎李在明刚上台,就翻脸了,又是一个小马科斯。但废除“...

2025-10-04 07:20:10 进村 -

石破茂的“谢幕秀”!

作者:有里儿有面来源微信号:有理儿有面日本首相石破茂要卸任了,临走前的“最后一访”没选华盛顿,也没选东京周边,偏偏敲定了韩国釜山。9月30日启程的这场访问,被日韩官方包装成“穿梭外交”的典范,实则从头到脚都透着算计——既像给下任政府留的“政治遗产”,更像演给共同盟友美国看的“忠诚汇报”。抛开那些“深化合作”的话术,本质不过是一场充满功利心的外交谢幕秀。要理解这场访问的深意,得先看清石破茂的“三重私心”。作为即将下台却不想彻底淡出政坛的政客,他的每一步都在为自己和身后的政治版图铺路。第一重心思,是给履历刷上...

2025-10-04 07:20:08 石破茂 -

中东反抗烈火燎原,美以道歉挖坑埋人!

原创: 徐吉军来源公众号:汉唐智库微信ID:hantangzhiku2025年9月9日,以色列悍然对卡塔尔首都多哈实施空袭,打着“针对哈马斯领导层”的旗号,结果却造成5名巴勒斯坦人和1名卡塔尔安全部队人员丧生。这一行动不仅未能实现所谓军事目标,反而严重侵犯卡塔尔主权,点燃了阿拉伯世界的怒火。最直接的后果就是造成沙特与巴基斯坦签署军事同盟条约,并接受巴基斯坦的核保护伞!毫无疑问,中东各国的联手反抗已经有了烈火燎原之势!美国和以色列不会坐视中东国家脱离掌控,具体用什么手段,其实并不难。一、特朗普强推道歉外交!...

2025-10-04 07:20:06 中东烈火 -

刚刚,特朗普夺命三连招,这次他要赶尽杀绝!

来源:一个坏土豆 ( ID:iamhtd )特朗普下狠手了,对民主党赶尽杀绝!美国真的变天了!这一次美国政府的停摆和历史上任何一次都不一样,这是特朗普全面复仇的开始,要对民主党赶尽杀绝。美国的历史和游戏规则可能也从此改写,美国可能真要变天了。这一次美国关门停摆,有着本质的的不同。我们先说以往,从1976年到现在,美国政府动不动就停摆,多达22次。停摆的原因就是两党围绕预算进行博弈,相互扯皮,最后谁都搞不定谁,美国政府没钱了,工资都发不出来,于是不得不关门停业。这不是什么新鲜事,但是这一次却是特朗普早就筹划...

2025-10-03 14:08:26 赶尽杀绝他要夺命 -

欧洲果然是一帮贪生怕死之徒!

作者:纵横十来源:种花城(ID:hqsycn)10月1日,环保少女被捕,被捕原因就在于欧洲护航军舰临阵退缩。▲环保少女被捕 视频截图此次出动的民间救援船共有50多艘,意大利、西班牙、土耳其三国派遣军舰护航,试图突破以色列对加沙的封锁,对巴勒斯坦民众进行救援。对此,以色列准备了两个手段,一是扣船抓人,二是直接将来援船只击沉,哪怕是欧洲人也照杀不误。一看以色列这阵势,意大利军舰率先调头撤离,西班牙也赶紧后撤,土耳其军舰一看它俩都走了,于是也赶紧撤离,不但军舰撤离,连参与救援的土耳其人也一起撤走。最终,由于没了...

2025-10-03 14:08:24 贪生怕死欧洲一帮 -

从稀土到大豆,中国又一张“王牌”浮出水面!

作者: 明叔来源公众号:明叔杂谈微信ID:laomingdashu(由于来自中国的大豆订单枯竭,美国农民正在感受前所未有的痛苦)1)每年9月,美国中部和中西部一些农业州都会逐渐进入大豆收获高峰期。2025年,雨水充足,美国大豆产量相当不错,但是,美国大豆主产区的农民却没有丝毫的喜悦之情,他们反而被一种严重的焦虑和失望情绪所裹挟。出现这一局面的根本原因在于,由于美国总统特朗普2025年4月蓄意挑起和升级中美贸易战,中国作为美国大豆的最大出口目的地,自2025年5月以来没有购买任何美国大豆。结果就是,随着美国...

2025-10-03 14:08:23 稀土王牌大豆 -

韩国废除检查厅,总统杀总统的传统要结束了?

作者:风雨如歌来源:卢克文工作室(ID:lukewen1982)2025年9月26日,韩国国会议事厅,空气凝重得能拧出水来。最大在野党国民力量党的议席区空空如也,唯有执政党共同民主党议员们静静肃立。随着电子计票器定格在“174票赞成、1票反对”,正式宣告了韩国检察厅的死亡。自此,这个让九任总统闻风丧胆的机构,在这一刻戛然而止。李在明十分决绝,他不要简单的修修补补,而是旨在解散、拆解这个庞大的中央检察机构。这已不只是改革,更像是一场决战。那么,李在明,还有他身后的韩国左派,彻底赢了么?一对于改革韩国检察体系...

2025-10-03 14:08:22 总统韩国传统 -